Écrit le 23/02/2023

Le Conseil des prélèvements obligatoires a rendu public un rapport sur la TVA. Si cet impôt jouit d’un rendement important, le rapport insiste sur la nécessaire sécurisation des recettes de TVA face à la tentation de procéder à des baisses de TVA générales ou ciblées pour faire faire aux crises actuelles et répondre aux enjeux environnementaux futurs.

Le Conseil des prélèvements obligatoires (CPO) a publié le 9 février 2023 un rapport relatif à la taxe sur la valeur ajoutée (TVA).

Pour mémoire, le CPO est placé auprès de la Cour des comptes et présidé par le Premier Président de la Cour des comptes. Selon l’article L. 411-1 du code des juridictions financières, le CPO est « chargé d'apprécier l'évolution et les incidences économiques, sociales, budgétaires et financières de l'ensemble des prélèvements obligatoires, ainsi que de formuler des recommandations sur toute question relative aux prélèvements obligatoires ».

Le CPO se propose d’étudier dans son rapport la question de la sécurisation des recettes de TVA, notamment en raison de la numérisation de l’économie. Il questionne également l’avenir de la TVA face aux évolutions socio-économiques.

- La sécurisation des recettes de TVA

La TVA est un impôt général sur la consommation à paiement fractionné. A chaque opération, les entreprises sont redevables de la TVA qu’elles facturent aux clients sur la totalité du prix de vente. En contrepartie, elles peuvent déduire la TVA amont qui a affecté le coût des biens et services utilisés. Ainsi, la TVA est, en théorie, neutre pour les entreprises.

Le cadre juridique de la TVA est harmonisé à l’échelle européenne depuis de nombreuses années et permet aux Etats membres de percevoir des ressources importantes via la fiscalité indirecte tout en évitant les distorsions de concurrence. Pour autant, le cadre européen actuel (directive du 28 novembre 2006) donne aux Etats membres des marges de manœuvre pour déterminer des taux réduits, des déductions ou les modalités de la collecte de cet impôt.

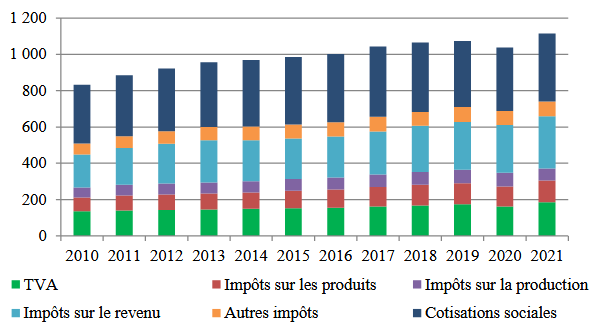

La TVA représentait en 2021 le troisième impôt générant le plus de recettes (17 % des prélèvements obligatoires) derrière les recettes d’imposition des revenus (impôt sur le revenu et contribution sociale généralisée soit 26 % des prélèvements obligatoires) et les cotisations sociales (34 % des prélèvements obligatoires). En comparaison avec les autres pays membres de l’Union européenne, le poids de la TVA en France dans les finances publiques est assez faible.

Le CPO estime que la TVA présente de nombreux avantages pour les finances publiques : en plus d’être dynamique et prévisible, la TVA est relativement simple et peu coûteuse à recouvrer pour l’administration fiscale, sa collecte reposant en grande partie sur les entreprises.

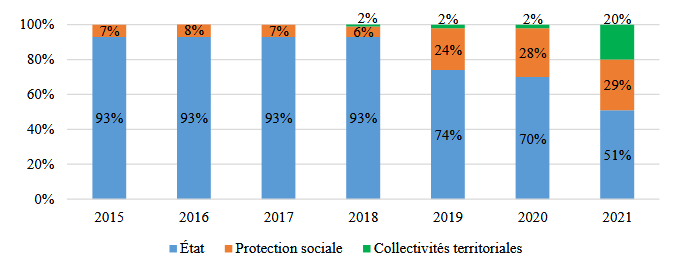

Le rapport pointe que le produit de la TVA est de moins en moins perçu au profit de l’Etat : si en 2015, le produit de cet impôt était destiné à 93 % à l’Etat, il n’en percevait plus que 51 % en 2021. En effet, depuis plusieurs années, des transferts de recettes de TVA, appelés affectations, ont été réalisés au profit d’autres organismes publics (organismes de protection sociale et collectivités territoriales). Le rapport de la CPO pointe le risque pour la soutenabilité des finances publiques de ces affectations compensant des recettes fiscales supprimées (taxe d’habitation, cotisation sur la valeur ajoutée des entreprises) dans la mesure où l’Etat se retrouve doté de ressources fiscales moindres pour financer un niveau équivalent de dépenses publiques.

Le rapport explique que le rendement de la TVA est menacé par deux phénomènes distincts : d’une part, le développement de la fraude et d’autre part, la multiplication des taux réduits difficiles à remettre en cause alors même que leur efficacité apparaît limitée.

Les estimations de fraude à la TVA sont plus importantes que celles prévues initialement en 2015 : le CPO estimait cette fraude à environ 10 milliards d’euros en 2015. Or, il s’avérerait, d’après les travaux de la Cour des comptes et de l’INSEE, que le montant serait davantage situé entre 12 et 26 milliards d’euros. Si certains schémas de fraude sont désormais bien identifiés par l’administration fiscale, la numérisation de l’économie génère de nouveaux canaux de fraude que l’Union européenne tente de contrôler (voir en ce sens l’adoption du paquet TVA « e-commerce » entré en vigueur en 2021).

Les mesures dérogatoires au taux normal de TVA représentent pour la France un manque à gagner d’au moins 47 milliards d’euros dont 17 milliards d’euros sont considérés comme des dépenses fiscales. Le coût des dépenses fiscales de TVA a en effet doublé entre 2021 et 2022 notamment en raison de l’adoption des taux réduits sur les travaux d’amélioration des logements, pour les services d’aide à la personne et pour la restauration commerciale.

Or, le rapport du CPO démontre que les taux réduits de TVA sont relativement peu efficaces économiquement. La réduction du taux de TVA ne parvient en effet pas à remplir l’objectif économique associé et le coût de la mesure apparaît parfois disproportionné au regard des objectifs à atteindre. Le rapport préconise de préférer d’autres outils ou, à tout le moins, de renforcer le suivi de l’évaluation des taux réduits existants pour supprimer, le cas échéant, les taux réduits inefficaces.

- L’avenir de la TVA face aux évolutions socio-économiques

Le rapport du CPO démontre que la TVA ne constitue pas l’outil adéquat pour répondre aux crises et notamment pour relancer l’économie. La baisse de TVA sectorielles pendant la crise sanitaire en 2020 dans certains Etats membres (Allemagne par exemple) a démontré un effet limité de relance contra-cyclique. Des études de la Direction générale du Trésor démontrent que l’action sur la contribution sociale généralisée, la dépense publique ou l’investissement public donnent de meilleurs résultats.

En revanche, dans un contexte post-Brexit, la TVA doit intégrer des enjeux de compétitivité du secteur financier. L’exonération des activités bancaires, financières et d’assurance constitue une spécificité du régime de TVA applicable au sein de l’Union européenne. Les règles de territorialité n’empêchent pas néanmoins toute concurrence fiscale entre pays européens ou avec des Etats tiers. Le rapport du CPO estime par conséquent que le régime de TVA du secteur financier pourrait être modernisé, notamment dans le contexte de post-Brexit, le Royaume-Uni s’interrogeant sur l’opportunité d’exempter les services financiers de TVA afin de renforcer sa compétitivité dans ce secteur, première source d’exportation de service du pays.

Le rapport du CPO constate qu’à la différence de la plupart des autres Etats membres de l’Union, la France n’a pas souhaité opérer de baisses de TVA sur les énergies pour contenir les hausses de prix mais a préféré mettre en place un « bouclier tarifaire » pour le gaz et l’électricité ainsi qu’un « chèque énergie ».

Selon les simulations réalisées par le CPO, le « bouclier tarifaire » apparaîtrait plus efficace qu’une baisse de la TVA à 10 % sur le gaz et l’électricité mais constitue une mesure plus coûteuse. En effet, si une baisse du taux de TVA à 10 % aurait un effet sur le prix de l’électricité trois fois inférieur à celui du bouclier tarifaire et deux fois inférieur pour le gaz, il est néanmoins trois fois plus coûteux. A l’inverse, le chèque énergie protège quant à lui davantage les ménages modestes qu’une baisse de TVA et est moins coûteux pour les finances publiques.

Ces aides ponctuelles aux ménages ne doivent néanmoins pas remettre en cause l’atteinte des objectifs environnementaux fixés (réduction des émissions brutes de gaz à effet de serre de 40 % en 2030 par rapport à 1990) au travers d’un brouillage du signal-prix pour le consommateur qui risquerait de décourager tout investissement vert (rénovation énergétique des bâtiments, acquisition de véhicules électriques notamment).

Enfin, le rapport démontre que la TVA ne constitue pas un outil efficace pour affronter les défis environnementaux et de santé publique. La proposition d’une « TVA environnementale » se heurte en effet à de nombreux obstacles juridiques, économiques et financiers qui militent pour l’utilisation d’autres instruments (système européen d’échange de quotas d’émission, accises, fiscalité nutritionnelle…)