Écrit le 09/03/2023

Les taxes foncières sur les propriétés bâties et non bâties, acquittées tant par les professionnels que par les particuliers, constituent un pilier de la fiscalité locale. Leur gestion s’inscrit en outre dans un contexte marqué par une succession de réformes de la fiscalité locale. Bien que dynamiques, ces ressources locales demeurent complexe à établir.

Les taxes foncières ont été établies sous la révolution française avec d’autres contributions directes (dites « quatre vieilles ») et étaient perçues au profit de l’État. La taxe foncière sur les propriétés bâties (TFPB) et la taxe foncière sur les propriétés non bâties (TFNB) résultent de la réforme de la fiscalité directe mise en œuvre par l’ordonnance n° 59-108 du 7 janvier 1959.

Fondées sur la détention d’un patrimoine foncier, les TFPB et TFNB sont dues par les propriétaires d’immeubles ou de terrains quelle qu’en soit l’utilisation. Elles sont destinées depuis 2021 uniquement au bloc communal et sont acquittées tant par les professionnels que par les particuliers.

La Cour des comptes présente dans son rapport rendu public le 27 février 2023 ses analyses concernant les taxes foncières sur la période 2016-2021 alors même que la fiscalité locale a connu lors de cette période de profonds bouleversements.

- Une imposition au rendement dynamique au profit du bloc communal

Les biens soumis aux TFPB et TFNB sont prévus aux articles 1380, 1381 et 1393 du code général des impôts (CGI). Les collectivités territoriales et, dans certains cas, les syndicats ou établissements publics de coopération intercommunale (EPCI) à fiscalité propre peuvent prévoir des taxes annexes ou additionnelles (taxe d’enlèvement des ordures ménagères à l’article 1520 du CGI, taxe pour la gestion des milieux aquatiques et la prévention des inondations à l’article 1530 bis du CGI par exemple).

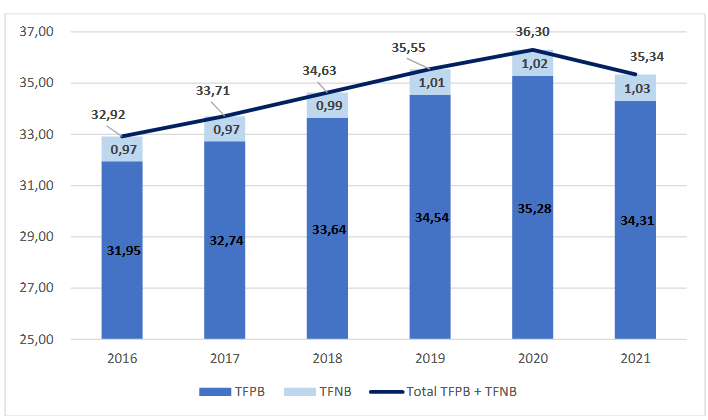

En 2021, le montant total des perceptions de TFPB et la TFNB s’élevait à 35,3 milliards d’euros.

Rapport de la Cour des comptes

Montant de la TFPB et TFNB en milliards d'euros - Source : Cour des comptes

Le rendement de ces taxes est assez dynamique en raison de leur relative insensibilité aux chocs économiques ; en effet, leurs assiettes, principalement immobilières, sont moins sensibles que les variations d’activité. Ainsi, hormis en 2021, le produit de ces deux taxes a toujours été croissant (augmentation moyenne de 2,5 % par an entre 2016 et 2020 pour la TFPB et de 1,4 % en moyenne pour la TFNB).

Les taxes foncières sont essentiellement dues par les ménages (32 millions de personnes physiques sont ainsi redevables de la TFPB). Un propriétaire est imposé en moyenne à hauteur de 849 euros pour l’ensemble de ses immeubles. La Cour des comptes a relevé que le rendement de ces deux taxes n’était pas équitablement réparti sur le territoire : en effet, en 2021, 87 % des communes ont perçu un produit cumulé de taxes foncières de 5,2 milliards d’euros soit 16,1 % du montant total.

Une étude de l’Insee de 2021 a également relevé de fortes disparités en fonction du lieu de résidence via l’étude du taux d’effort (part moyenne de la taxe foncière dans le revenu disponible des ménages imposables à la TFPB et TFNB). Si ce taux est proche de 2 % dans l’ouest et dans l’est de la France, il est supérieur à 3 % dans le sud-ouest et dans les zones proches de la Méditerranée.

A la suite des dernières réformes fiscales, les taxes foncières constituent la première recette fiscale du bloc communal (communes et EPCI) qui dispose d’une certaine liberté pour fixer le taux des taxes et peut également intervenir sur l’assiette. Des exonérations temporaires (constructions nouvelles par exemple) ou liées à certaines activités peuvent également être décidées.

La Cour des comptes relève que la taxe foncière demeure « l’un des derniers impôts dont le taux est maîtrisé par les communes ». En effet, le poids des impôts à pouvoir de taux a significativement diminué dans l’ensemble des recettes fiscales des collectivités territoriales, passant ainsi de 90 % en 1986 à 65 % en 2018 et à 42 % en 2021. En outre, depuis la disparition de la taxe d’habitation sur les résidences principales, les taxes foncières demeurent une des rares taxes permettant de conserver un lien entre les contribuables locaux et le bloc communal.

La Cour des comptes remarque néanmoins que l’érosion des bases fiscales (et notamment les locaux industriels) tend à diminuer la marge de manœuvre du bloc communal. Les mécanismes de compensation entre les communes, prévus pour atténuer les effets des réformes de la fiscalité locale, contribuent à la détérioration des ressources puisqu’ainsi, une partie des ressources fiscales prélevées sur un territoire le quittent au profit d’autres territoires, ce mécanisme étant néanmoins limité à moins de 9 % du produit total des taxes.

- Une imposition stable malgré son établissement complexe

Le calcul du montant des taxes foncières a longtemps été réalisé à partir de la valeur locative cadastrale (VLC) qui correspond au loyer annuel théorique que pourrait produire un immeuble bâti ou non bâti s’il était loué dans des conditions normales.

Cette VLC est calculée par les services des finances publiques et dépend de nombreux facteurs (surface, localisation, confort…). Des coefficients forfaitaires d’actualisation sont appliqués annuellement pour tenir compte de l’évolution des loyers mais la VLC est calculée forfaitairement à partir des conditions du marché locatif de 1970 pour les propriétés bâties et de 1961 pour les propriétés non bâties.

Or, pour les propriétés bâties, cette antériorité des bases de calcul a engendré de nombreuses incohérences avec la valeur actuelle des biens sur le marché. Une révision de la VLC des locaux professionnels a donc été réalisée en 2017. En 2021, une révision de la VLC des locaux industriels a été engagée. Cette réforme des VLC s’est accompagnée de la mise en place de mécanismes permettant d’éviter des perturbations trop fortes pour les propriétaires concernés et pour le bloc communal.

La loi de finances pour 2020 a posé les bases d’une future révision des modalités de calcul de la VLC pour les locaux à usage d’habitation mais sa mise en œuvre a été repoussée de 2026 à 2028 par la loi de finances pour 2023.

La Cour des comptes recommande au Gouvernement de dresser un bilan de la révision menée sur les locaux professionnels afin d’en tirer des enseignements qui pourront être utiles pour la révision de la VLC des locaux d’habitation. La Cour estime également indispensable de doter les collectivités territoriales d’outils d’analyse afin de leur permettre de mesurer l’impact de cette réforme sur leurs recettes de taxe foncière.

La Cour des comptes remarque également que l’établissement des taxes foncières est rendu complexe en raison de sa gestion. En effet, les taxes foncières font l’objet de nombreux mécanismes de réduction de l’impôt (abattement(1), exonération(2) et dégrèvement(3)) qui peuvent être décidés par l’État (ouvrant ainsi droit à une compensation totale ou partielle) ou par les collectivités territoriales. Les abattements et exonérations compensés par l’État via les prélèvements sur recette (250 milliards d’euros en 2021) ne permettent pas d’isoler les informations qui relèvent de la taxe foncière.

En outre, les réformes successives de la fiscalité locale et notamment la suppression de la taxe d’habitation, compensée par le transfert aux communes d’une part départementale de la TFPB, contraignent davantage les collectivités dans leur pouvoir de prévoir des abattements ou exonérations de taxes.

- Une imposition dont la gestion pourrait être améliorée

La Cour des comptes note que le taux de recouvrement des taxes foncières est satisfaisant et s’établit à environ 95 % en fin d’année N et au-dessus de 99,5 % en année N+2. Ce bon résultat s’explique en grande partie par la dématérialisation significative des paiements. Pour autant, les contentieux liés au recouvrement de ces taxes demeurent nombreux. Ils peuvent s’expliquer par le caractère général des définitions retenues dans le CGI, créant ainsi une doctrine administrative sujette à contestation.

La Cour des comptes observe que la gestion des taxes foncière est partagée par deux services de la direction générale des finances publiques (DGFiP), le service des collectivités territoriales et le service de la gestion fiscale. En outre, elle nécessite de nombreuses opérations matérielles (envoi d’environ 33 millions d’avis d’imposition). La détermination de l’assiette nécessite également une actualisation au regard des changements affectant les propriétés (constructions nouvelles, changement d’affectation). Si certains changements font l’objet de déclarations obligatoires (constructions nouvelles), d’autres sont constatés par l’administration fiscale grâce à des opérations de vérification (changement de caractéristiques physiques ou d’environnement). Si certains changements sont renseignés automatiquement dans la base informatique dédiée, de nombreuses manipulations de déclarations papier sont encore nécessaires. Un projet de dématérialisation des déclarations est en cours mais n’a pas encore atteint son degré de maturité.

La Cour des comptes appelle à un renforcement des échanges entre les services de la DGFiP et les collectivités territoriales. Des échanges existent déjà ; en effet, la commission communale des impôts directs (CCID) permet un dialogue sur les rôles généraux des impôts directs locaux et les services de fiscalité directe locale suivent les délibérations des collectivités territoriales pour contrôler les paramètres de fixation des taux et assiettes décidées par les exécutifs locaux.

La réorganisation des services de la DGFiP sur le territoire a conduit à la création en 2020 des conseillers aux décideurs locaux (CDL) afin d’améliorer les conseils rendus aux élus locaux, notamment en matière de fiscalité directe locale. D’ici la fin de cette année, chaque EPCI disposera d’un CDL particulier. Ce nouvel interlocuteur des collectivités devrait permettre d’améliorer encore davantage le dialogue entre l’État et les collectivités territoriales et EPCI à propos des taxes foncières.

(1) L’abattement est une diminution pratiquée sur le montant de l’assiette imposable. Outre les abattements forfaitaires liés à l’établissement de l’assiette des taxes foncières (50 % de la valeur locative pour la taxe foncière sur les propriétés bâties et 20 % pour la taxe foncière sur les propriétés non bâties), onze autres abattements sont prévues dans le CGI.

(2) L’exonération est une réduction ou une annulation du montant de l’impôt, qui peut être permanente ou temporaire. Soixante-sept exonérations existent pour les taxes foncières.

(3) Le dégrèvement est une suppression ou une atténuation d’un impôt prononcée par l’administration, d’office, par voie contentieuse ou par voie gracieuse. Treize dispositifs existent pour les taxes foncières.