La progressivité du barème de l'impôt, à la base du système de redistribution

Selon leur montant, les revenus (rapportés au nombre de parts fiscales) sont divisés en une ou plusieurs tranches. Chaque tranche de revenu est imposée selon un pourcentage différent et progressif : plus le revenu d’une personne est important, plus le taux d’imposition qui s’applique est élevé. Le niveau d'imposition dépend également de la composition du foyer.

À la différence de l'impôt proportionnel (même taux pour tous les contribuables), l'impôt progressif (taux qui augmente en fonction du revenu) a donc un effet redistributif puisque les plus riches sont davantage mis à contribution.

Aujourd’hui, plus de la moitié des foyers français ne paient pas d’impôt sur le revenu.

Le système redistributif au service de la réduction des inégalités

Au fil de son histoire, la France a fait le choix d'un système solidaire de redistribution des richesses favorisant une meilleure équité entre les citoyens. La création en France d’un impôt progressif sur l’ensemble des revenus date ainsi de plus d’un siècle (1914).

Ce système solidaire de redistribution des richesses s’appuie sur un ensemble de transferts monétaires qui organisent une redistribution des plus aisés vers ceux disposant de moindres ressources. Ces transferts influencent directement le niveau de vie des ménages : à la hausse à travers les prestations qu’ils reçoivent et à la baisse par les prélèvements dont ils s’acquittent.

De quoi se compose le système de redistribution français ?

Pour donner une vision plus juste des phénomènes de redistribution en France, l’Insee présente une approche élargie de son évaluation de l'impact de la redistribution sur les inégalités.

Cette approche dite « redistribution élargie » est basée sur trois mécanismes de redistribution qui modifient la répartition du revenu primaire élargi des ménages pour constituer, après transferts, le niveau de vie élargi : les prélèvements, les prestations sociales en espèces et les transferts non monétaires :

- les prélèvements, portant sur les ménages ou les entreprises, regroupent les impôts et taxes directs et indirects (dont la TVA, taxes sur le carburant, droits d’accises sur le tabac et l’alcool …) ainsi que les cotisations sociales,

- ces prélèvements participent notamment au financement des prestations sociales en espèces, sous forme de revenus de remplacement (pensions de retraite, allocations chômage, pensions d’invalidité, indemnités maladie, etc.) ou d’aide visant à soutenir les familles ou à lutter contre la pauvreté (allocations familiales, minima sociaux, prime d’activité, etc.),

- les transferts non monétaires se composent des transferts sociaux en nature individualisables (éducation, santé, logement, action sociale, culture, etc.) et des dépenses collectives bénéficiant à la société dans son ensemble (défense, police et gendarmerie, justice, recherche, fonctionnement de l’État et des collectivités territoriales).

La redistribution élargie prend ainsi en compte la totalité des transferts publics, versés et reçus, notamment via une valorisation monétaire des services publics.

Comment notre système de redistribution permet-il de réduire les inégalités ?

L’Insee évalue l’effet redistributif des transferts monétaires sur le niveau de vie des ménages.

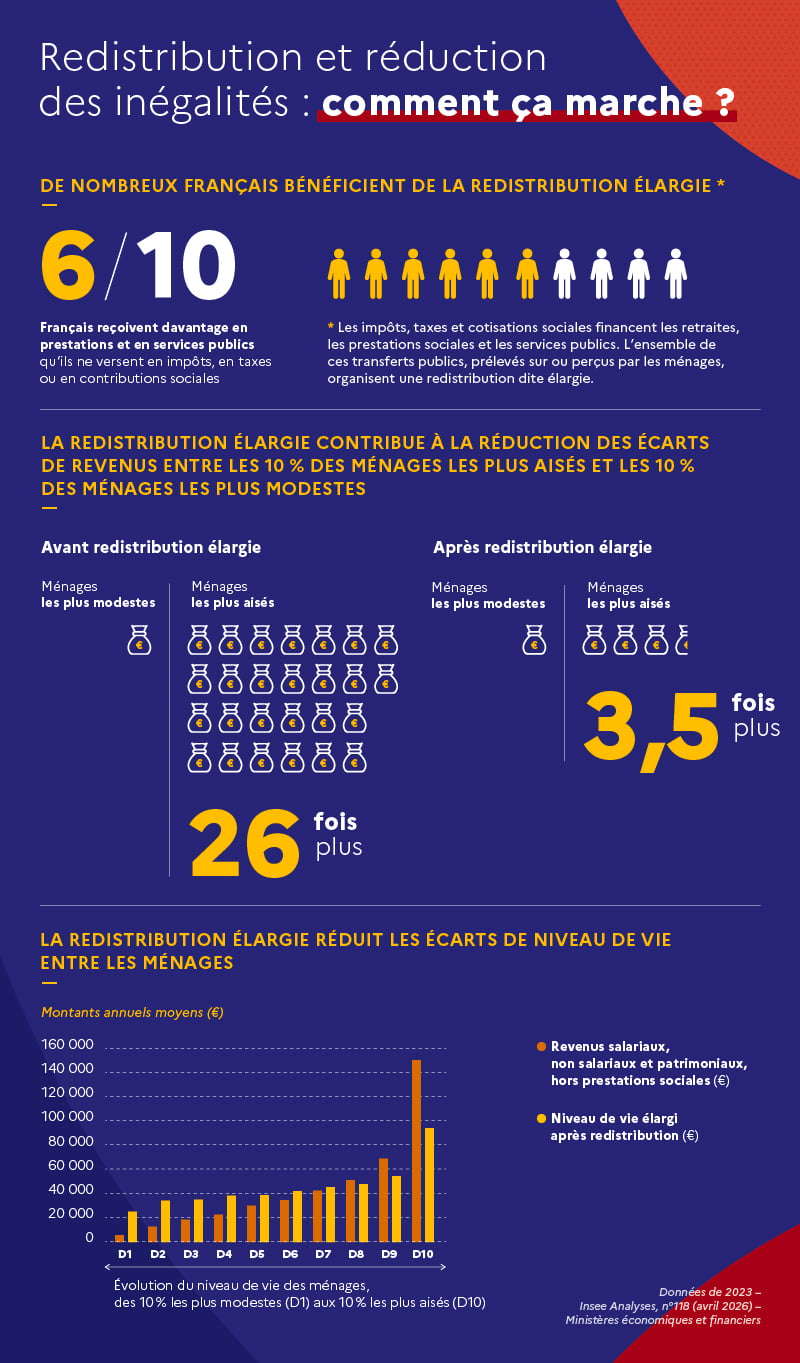

La redistribution opérée par les pouvoirs publics atténue fortement les inégalités de revenus : en 2023, les 10 % de ménages les plus aisés ont un revenu après transferts publics 3,5 fois plus élevé que les 10 % les plus modestes, contre 26 fois avant transferts publics (soit un écart divisé par plus de 7).

Concrètement, les 10 % des ménages plus modestes passent d’un revenu moyen annuel de 5 800 € (avant transferts publics) à 26 600 € (après transferts publics). À l’inverse, les 10 % les plus aisés passent de 152 500 € à 94 100 €.

En 2023, près de 6 Français sur 10 (56 %) bénéficient de la redistribution élargie, c’est-à-dire qu’ils reçoivent davantage (en prestations sociales et en services publics) qu’ils ne versent (en impôts, taxes et contributions sociales), pour un gain moyen annuel de 23 900 euros par ménage.

La part de bénéficiaires nets est de 99 % parmi les 10 % les plus modestes, contre 18 % parmi les 10 % les plus aisés.

Elle s’élève à 96 % pour les ménages dont l’âge moyen des adultes est de 65 ans ou plus : ces ménages sont les principaux bénéficiaires des mécanismes de redistribution en raison des pensions de retraite qu’ils reçoivent et de prestations de santé dont ils bénéficient davantage que les Français les plus jeunes.

Cette part est de 43 % sur le restant de la population, celle dont l’âge moyen des adultes a moins de 65 ans. Elle est de 73 % pour les familles monoparentales et de 30 % pour les couples avec 1 ou 2 enfants.

Après redistribution, le niveau de vie élargi des cadres est diminué d’un tiers par rapport à leur revenu primaire élargi, quand celui des employés et des ouvriers est peu modifié : les cadres, travailleurs indépendants et chefs d’entreprise sont contributeurs nets alors que les ouvriers et les employés ont un bilan redistributif quasi neutre.

La lutte contre les fraudes aux finances publiques, une priorité gouvernementale

Chaque euro fraudé est un euro qui manque aux hôpitaux, aux écoles, à la justice ou encore à la sécurité. La lutte contre la fraude est un levier incontournable pour redresser les finances publiques.

Depuis plusieurs années, la France a changé d’échelle dans sa lutte contre toutes les fraudes avec l’élaboration d’un plan de lutte contre les fraudes articulé autour de 35 mesures.

En cinq ans, les fraudes détectées (fiscales, sociales, douanières et aux aides publiques) ont doublé, atteignant près de 20 milliards d’euros en 2024. Pour y parvenir, les services de l’État augmentent les moyens humains et technologiques tout en renforçant la prévention et en durcissant les sanctions.