Les chiffres-clés de l'épargne salariale

220,7

Milliards d'euros : encours total de l’épargne salariale en 2025 (+11,5 % vs juin 2024)

AFG16,3

Milliards d'euros : montant total des versements en 2025 (+1,1 Md € vs juin 2024)

AFG36,7

Milliards d'euros : montant total de l’épargne retraite collective d’entreprise (Perco et PER Collectif : +12,9 % sur un an)

AFG40 %

Pourcentage de l’épargne retraite collective d’entreprise placée en gestion pilotée

AFGQu’est-ce que l’épargne salariale ?

L’épargne salariale désigne un ensemble de dispositifs permettant d’associer les salariés aux résultats et/ou aux performances de leur entreprise.

Ces dispositifs peuvent donner lieu au versement de primes ou à la constitution d’une épargne dans des plans dédiés.

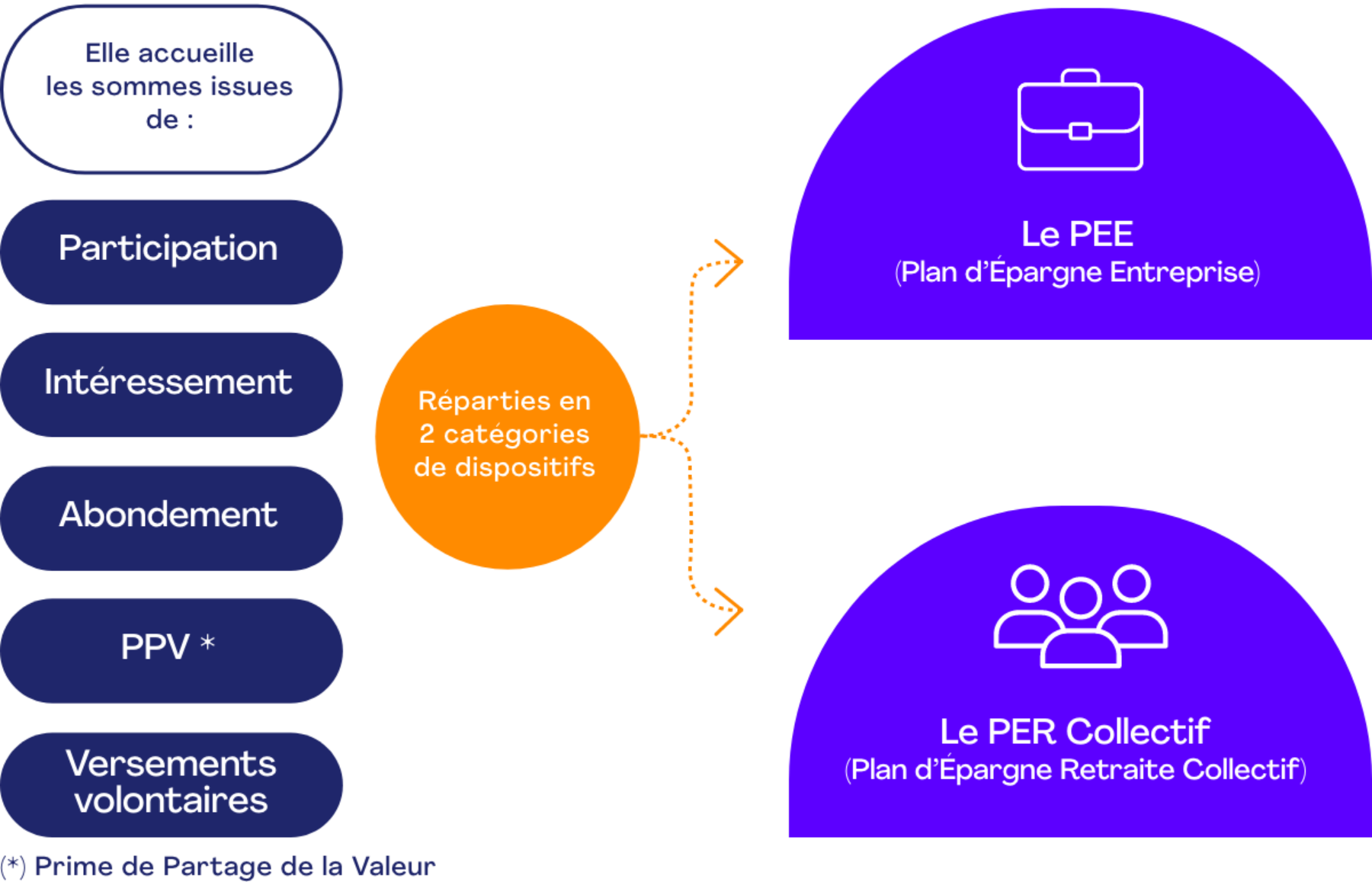

L’épargne salariale repose sur deux éléments :

- les dispositifs de partage de la valeur, qui permettent d’attribuer des sommes aux salariés,

- les plans d’épargne salariale, dans lesquels ces sommes peuvent être placées.

Distincts du salaire, auquel ils ne peuvent se substituer, ces dispositifs constituent des éléments de motivation et, à ce titre, font le plus souvent partie de la politique de rémunération globale de l’entreprise.

Quelles primes pour quels plans d'épargne ?

Vos questions / Nos réponses

- La prime de partage de la valeur (PPV) est une prime facultative versée par l’employeur aux salariés, modulable selon certains critères et bénéficiant d’exonérations fiscales sous conditions.

- L’intéressement est un dispositif facultatif qui associe les salariés aux performances de l’entreprise. La prime dépend d’une formule définie par l’entreprise et peut être placée sur un plan d’épargne salariale.

- La participation est obligatoire pour les entreprises d’au moins 50 salariés et redistribue une part des bénéfices via une réserve spéciale. Le salarié peut toucher sa prime immédiatement ou l’épargner avec exonérations fiscales.

Pour bénéficier de ces dispositifs, un salarié doit travailler dans une entreprise ayant mis en place la participation ou l'intéressement, et choisir entre un versement immédiat ou un placement sur un plan d’épargne salariale pour optimiser la fiscalité.

L’actionnariat salarié permet aux employés d’acheter des actions de leur entreprise à un prix préférentiel. Ils peuvent les détenir directement ou via un fonds commun de placement d’entreprise. Ce dispositif est réservé aux sociétés par actions et concerne tous les salariés, sous réserve d’une ancienneté de trois mois maximum.

L’employeur peut moduler la prime en fonction de la rémunération, du niveau de classification, de l’ancienneté, de la présence effective sur l’année écoulée ou de la durée de travail contractuelle.

- En fonction du nombre de salariés et du montant la prime de partage de la valeur peut être exonérée de cotisations de Sécurité sociale, de CSG-CRDS (ou contribution spécifique à Mayotte), de taxe sur les salaires et de forfait social.

- La participation permet aux entreprises de déduire du bénéfice imposable les sommes versées et de bénéficier d’exonérations de cotisations sociales.

- L’intéressement permet une exonération de cotisations sociales et une déduction fiscale sous certaines conditions.

Ces dispositifs doivent être instaurés par accord collectif ou référendum auprès des salariés. Ils doivent être déclarés sur la plateforme du ministère du Travail et peuvent être soumis à un contrôle de l’administration avant validation.

L’actionnariat salarié permet d’associer les employés au capital via des augmentations de capital réservées, des attributions gratuites d’actions ou des stock-options. L’employeur peut également abonder les versements des salariés.

Ressources pédagogiques

Découvrez des vidéos pratiques, des guides complets, des infographies et des synthèses chiffrées sur l'épargne salariale.

- Salariés : maîtrisez vos droits et placements.

- Employeurs : formez vos équipes et déployez vos dispositifs.