| Sommaire |

| N° 18 du 28 novembre 2002 |

Décision no 02-D-57 du Conseil de la concurrence en date du 19 septembre 2002 relative à des pratiques dans le secteur des roulements à billes et assimilés

NOR : ECOC0200337S

Le Conseil de la concurrence (section III A),

Vu la lettre en date du 20 janvier 2000 enregistrée sous le numéro F 1204, par laquelle le ministre de l’économie, des finances et de l’industrie a saisi le Conseil de la concurrence de pratiques mises en œuvre dans le secteur de la vente et de la distribution des roulements à billes et assimilés ;

Vu le livre IV du code de commerce relatif à la liberté des prix et de la concurrence, le décret no 86-1309 du 29 décembre 1986 modifié fixant les conditions d’application de l’ordonnance no 86-1243 du 1er décembre 1986 et le décret no 2002-689 du 30 avril 2002 fixant les conditions d’application du livre IV du code de commerce ;

Vu les observations présentées par les sociétés Koyo, Fag France, SKF, SNR Roulements, NSK-France, INA Roulements, NTN-France, Martin-Belaysoud, Binetruy, Orefi, Trumel, Efrapo, Doucet, Loudet, Centre Roulement Dauphiné, GDFI, Roulement Service, CETIB, Tremeau industries, CIR, Lefranc, Lechifflart, Jade PSRT, Chessa distribution, Fair, Sefi, Sonotec, Sedimat, RJ International, Pene Industrie, Houtmann, Centre Roulement, Leviel et le commissaire du Gouvernement ;

Vu les autres pièces du dossier ;

Le rapporteur, la rapporteure générale adjointe, le commissaire du Gouvernement et les représentants des sociétés Centre Roulement, Doucet, Lechifflart, Lefranc, Loudet, Sefi, Pene industrie, Chessa distribution, Leviel, Fair, Michaud et Chailly (venant aux droits de la société Sonotec), Tremeau industries, Jade PSRT, Sédimat, RJ International, Houtmann industrie, CETIB (venant aux droits de la société Tremeau), Dube-Fulcor, GDFI, Vulin Fournitures Industrielles, Binetruy, Martin-Belaysoud, Orefi, Trumel, Centre Roulement Dauphiné, SNR Roulements, SKF France, INA Roulements, Fag France, Koyo-France, NTN-France et NSK-France SA anciennement NSK-RHP France entendus lors de la séance du 11 avril 2002, les sociétés Luquot outillage, Comptoirs de l’industrie Guiffray et Cie, Mogra, Efrapo, CMTPI, Roulement Service, Compagnie industrielle du roulement, Motelec Industrie régulièrement convoquées,

Adopte la décision fondée sur les constatations (I) et sur les motifs (II) ci-après exposés :

I. - CONSTATATIONS

A. - Présentation du secteur

Les roulements (roulement à billes, à aiguilles et à rouleaux, cylindrique, sphérique ou conique...) sont des composants de base des systèmes mécaniques. Ils remplissent la fonction de « coussinet » sur les équipements dont certaines parties sont en rotation. Les roulements sont utilisés dans toutes les industries. Le secteur du roulement est une industrie qui a atteint le stade de la maturité. Cette maturité a conduit à l’émergence de fabricants de taille internationale et se retrouve au stade de la distribution où les structures de la commercialisation sont anciennes.

1. Les produits

La gamme des roulements est vaste : le prix unitaire peut être d’une dizaine de francs pour un roulement à billes simple à plusieurs milliers de francs pour un roulement spécial.

La profession distingue :

- les roulements dits standards ou sur catalogue : l’ISO (International Standard Organisation ou Organisation internationale de la normalisation) (cf. note 1) s’est employée à normaliser les roulements les plus couramment utilisés. La conformité aux normes permet une parfaite interchangeabilité entre les roulements de même référence, quel qu’en soit le fabricant.

Par exemple, c’est ainsi que la norme distingue les principales séries :

- séries 6 000, 6200, 6300, 6400 correspondant aux roulements à billes ;

- séries 22000, 23000, 24000... correspondant aux roulements dits à rotule sur rouleaux ;

- séries 7200, 7300, 7400 correspondant à des roulements à contact oblique.

Au sein des roulements dits standards, le marché distingue les superstandards, ou startypes (quelque 600 références), pour qualifier les produits les plus demandés ;

- les roulements non standards c’est-à-dire conçus pour une application particulière. Le produit s’écarte alors des normes internationales.

2. Le marché français

Le marché intérieur français (production locale, plus importations, moins exportations) était estimé à environ 5,9 milliards de francs en 1998.

Les utilisateurs finaux se répartissaient ainsi en 1996 :

| SECTEUR | PART (EN %) |

|---|---|

| Automobile | 51 |

| Industrie | 21 |

| Négoce (*) | 18 |

| Aéronautique et armement | 7 |

| Ferroviaire | 3 |

| Total | 100 |

| Source : industries mécaniques,

janvier 1997, cité par XERFI. (*) Catégorie retenue lorsque manque l’identification de la destination finale. A ne pas confondre avec la part de marché réalisée par les distributeurs. |

|

L’activité internationale (exprimée par les importations et exportations) est très importante. La balance export était positive en 1998 avec 1,4 milliard de francs de surplus sur les importations.

Le chiffre d’affaires de la profession est soumis à des fluctuations en fonction du cycle économique général et de celui de l’industrie automobile, en particulier. Ainsi, les fabricants européens affirment que les années 1991 à 1993 ont été particulièrement difficiles du fait de la récession et de l’arrivée de nouveaux producteurs sur le marché, en provenance d’Asie et d’Europe de l’Est.

3. Les fabricants

Seize fabricants étaient présents en France en 1998, dont les principaux étaient les suivants :

Part des ventes totales en France :

SKF (société suédoise) : 25 % ;

SNR (société française) : 24 % ;

INA (société allemande) : 17 % ;

NSK-RHP, NTN, Koyo (sociétés japonaises) : 10 % ;

TIMKEN (société américaine) : 8 % ;

FAG (société allemande) : 5 % ;

Nadella (société franco-américaine) : 4 % ;

Autres : 7 %.

La plupart ont des usines en France, à l’exception des fabricants japonais et de l’allemand FAG.

SKF-France, qui contrôle également la société briarde de roulements, la société RKS et la Société vendéenne de roulement, est présente sur l’ensemble de la gamme :

- roulements à billes (25 %) ;

- roulements à rouleaux cylindriques (15 à 20 %) ;

- roulements à rouleaux coniques (10 %) ;

- roulements à rouleaux sphériques (15 %) ;

- pièces et accessoires divers (20 à 25 %).

SNR-Roulements est une filiale à 99,99 % de Renault et détient 50 % de Nadella et 99,99 % de SNR Cévennes. Sa production couvre également l’ensemble de la gamme :

- roulements à billes (58 %) ;

- roulements à rouleaux cylindriques (6 %) ;

- roulements à rouleaux coniques (18 %) ;

- roulements à rouleaux sphériques (4 %) ;

- roulements spéciaux (2 %) ;

- pièces et accessoires divers (12 %).

INA-Roulements est une filiale de Industriewerk Schaeffer (Allemagne). Sa gamme de produits est plus réduite que celle de ses concurrents :

- roulements à aiguilles (80 à 90 %) ;

- autres roulements, pièces et accessoires divers (10 à 20 %).

FAG-France était, à l’époque des faits, une filiale de FAG-Allemagne et se présente encore comme telle dans sa correspondance du 11 mai 2002, nonobstant l’annonce de sa fusion avec INA faite en séance.

Sa gamme de produits de roulement est étendue :

- roulements à billes (38 %) ;

- roulements à rouleaux cylindriques (18 %) ;

- roulements à rouleaux coniques (12,5 %) ;

- roulements à rouleaux sphériques (21 %) ;

- roulements spéciaux (15,5 %).

Koyo-France est une filiale de Koyo Seiko (Japon), présente sur une large gamme de produits :

- roulements à billes et à rouleaux de tout type ;

- paliers, coussinets ;

- boulonnerie, câbles, rivets, chaînes, etc.

NSK-RHP France est une filiale du groupe japonais NSK. Sa gamme de produits est étendue :

- roulements à billes et à rouleaux de tout type ;

- paliers, coussinets ;

- boulonnerie, câbles, rivets, chaînes, etc. ;

- moteurs électriques rotatifs et linéaires ;

- robots industriels.

A l’instar d’autres sociétés japonaises, Koyo-France et NSK-RHP ont fait l’objet de mesures antidumping édictées par les instances communautaires, mesures qui ont été levées il y a quelques années.

4. Les quatre secteurs du marché intérieur

Le marché intérieur se divise en quatre secteurs technico-commerciaux, selon la destination de la fourniture (première monte ou utilisateur final), ou selon la taille des clients (grands comptes ou comptes ordinaires).

Les clients de première monte sont des industriels qui intègrent les roulements dans les équipements qu’ils fabriquent. On y trouve tous les secteurs de l’industrie mécanique et des machines tournantes électriques, en particulier l’industrie automobile.

Le secteur de première monte des grands comptes : ce marché est le plus important (de 50 à 55 % de l’ensemble). L’industrie des véhicules (pour les moteurs, boîtes de vitesse, accessoires et axes de roues) est la principale acheteuse. Les clients sont souvent des sociétés internationales, disposant de bureaux d’études et de services achat très puissants. Prix et respects des délais sont critiques pour les fournisseurs. Les fabricants traitent ce marché en vente directe et utilisent les réseaux électroniques d’échanges de données (EDI) pour gérer les commandes.

Le secteur de première monte des autres comptes : il est composé des industriels dont le montant des achats peut ne pas justifier la vente directe et la mise à disposition de systèmes d’échanges de données importants (le palier du montant annuel d’achats pourra varier selon les fabricants). Il peut s’agir de fabricants de moteurs électriques, de systèmes de guidage mécanique, de matériels de chemins de fer, de machines-outils, etc. Les prix sont, en général, un critère second par rapport à la qualité de l’assistance technique. Ce marché est traité habituellement par les distributeurs qui s’appuient sur les conseils fournis par les fabricants.

Ces secteurs de première monte s’élèvent à environ 70 % du marché intérieur total.

Le secteur, dit de l’utilisateur final, couvre l’achat pour remplacement, amélioration, maintenance de roulements en service. Il se décompose en deux sous-marchés selon l’importance des clients et la complexité des applications :

Les grands comptes industriels : les roulements sont des composants utilisés dans les machines de production : machines-outils, trains de laminoirs, rotatives d’imprimerie de presse, etc. L’utilisateur final est très exigeant sur la disponibilité du stock afin de limiter les arrêts de fabrication pour manque de pièces de rechange. Les grands comptes industriels qui disposent de services achats importants préféraient traditionnellement acheter directement aux fabricants. Leurs méthodes d’acquisition évoluent vers un approvisionnement par les distributeurs, permettant de réduire les frais de gestion interne et d’améliorer la logistique.

Les autres comptes : il s’agit des petites industries et des réparateurs divers (garagistes, par exemple), qui ont besoin de roulements en remplacement de composants hors d’usage. Cette clientèle est servie par les distributeurs.

Les ventes effectuées par le canal des distributeurs se sont élevées à 1,53 milliard de francs en 1995, 1,43 milliard en 1996, et 1,4 milliard en 1997, soit environ un milliard de francs, aux prix fabricants. En 1997, les produits SKF représentaient 22 % de ces ventes, ceux d’INA, 19 %, SNR, 12 %, FAG, 8 %, SNK-RHP, 7 %, et Timken, 5 %.

En 1996, les groupes de distributeurs réalisaient 62 % de ces ventes, neuf grands distributeurs indépendants, 17 %, et environ deux cents petits distributeurs indépendants, le solde.

5. Les distributeurs

Leur nombre peut être estimé à environ 250, de taille très variable, implantés localement depuis de nombreuses années. Ce sont des grossistes en fournitures industrielles diverses (pièces mécaniques, courroies, joints, moteurs électriques, outillage, lubrifiants...). La revente de roulements représente, en moyenne, de 10 à 20 % de leur chiffre d’affaires, à l’exception de Roulement Service qui s’est spécialisé dans la vente de roulements.

Depuis une dizaine d’années, on assiste à une réduction de leur nombre et à la constitution de groupes nationaux. L’émergence de ces groupes de distribution s’est réalisée soit par rachat de distributeurs indépendants, soit par création de points de vente, soit par regroupement d’indépendants. Auparavant, chaque distributeur représentait exclusivement un seul fabricant de roulements. Mais le mouvement de concentration et l’arrivée des fabricants asiatiques, puis est-européens, ont favorisé la diversification des marques commercialisées. Toutefois, on retrouve une certaine spécialisation par marque au niveau des diverses agences d’un groupe de distributeurs.

Les distributeurs concernés par les pratiques décrites ci-après sont les suivants :

Le Groupe Orefi et sa filiale Trumel : basé à Lyon, il dispose de 70 points de vente répartis sur l’ensemble du territoire et distribue des équipements et des pièces de rechange relevant de la mécanique. Les filiales ou agences Orefi, situées en Ile-de-France, sont des distributeurs FAG, celles de la région Franche-Comté représentent SKF et celles de la région Languedoc-Roussillon, SNR.

Le groupe Martin-Belaysoud et ses filiales, Binetruy et Vulin, distribuent des équipements et des pièces de rechange relevant de la mécanique, du sanitaire et du thermique. La maison mère Martin-Belaysoud est distributeur agréé SKF. Les principales filiales du groupe sont SNC Binetruy, distributeur SNR à Besançon, et SA Fayard, distributeur NSK-RHP à Saint-Etienne.

La société Doucet a son siège à Grenoble. La société distribue des équipements et des pièces de rechange relevant de la mécanique dans les secteurs de l’automobile et de l’industrie. Elle est distributeur agréé SKF depuis 1969. Sa zone de chalandise couvre l’Isère et ainsi que le département de la Savoie.

La société Efrapo a son siège social à Strasbourg. Elle est distributeur agréé FAG et dispose de plusieurs agences. Sa zone de chalandise couvre la Meurthe-et-Moselle, la Moselle, le Bas-Rhin, le Haut-Rhin et le Jura.

La société Loudet, installé à Montélimar, est distributeur agréé SKF et dispose également de plusieurs agences. Elle opère sur les départements de l’Ardèche, de l’Aude, des Bouches-du-Rhône, de la Drôme, du Gard et du Vaucluse.

B. - Les pratiques relevées

1. Les hausses des tarifs « distributeurs »

et la fixation des remises

a) Les modes de fixation des prix, des remises et des bonus

Chaque fabricant édite un catalogue des produits référencés, avec un prix unitaire variable selon les quantités commandées. Ces documents ont des dénominations différentes selon les entreprises :

FAG-France : liste de prix nets, distribution au 8 juin 1998 ;

NTN : tarif 951 ;

INA : tarif 95/01 G ;

SKF : barème d’achats des distributeurs agréés industrie ;

SNR : liste de prix LP794.

Les prix nets facturés aux distributeurs sont fixés à partir des prix catalogue, desquels sont déduits plusieurs remises : une remise ordinaire de distribution, de l’ordre de 30 à 75 % ; des remises techniques (nombre de lignes de commandes, commande via l’informatique, chaîne d’intervenants...) ; des remises diverses (par client pour aider l’obtention d’une affaire, promotionnelle...). A ces remises s’ajoute un jeu de bonus répartis sur l’année en fonction des efforts et des performances du distributeur. Les hausses sont appliquées en général à toute la gamme des roulements, hausses dites linéaires, mais peuvent aussi différer selon les produits, et sont alors annoncées comme étant « pondérées ».

*

b) Les hausses des tarifs de référence des fabricants

appliquées en 1993-1994, 1995 et 1998

Les pièces du dossier mettent en évidence quatre vagues de hausses parallèles des tarifs établis par les fabricants à l’attention des distributeurs : 3 % au dernier trimestre 1993, 4,5 % au second trimestre 1994, 4,5 % au premier semestre 1995, 3,5 % en 1998.

Pour INA :

L’agence Sonotec, distributeur à Dijon, a communiqué un courrier du 7 décembre 1993 émanant de la société INA Roulements faisant état d’une hausse de 3 % applicable à partir du 17 janvier 1994 (cote 28).

CRD, distributeur à Grenoble, a communiqué une lettre de la société INA, en date du 23 juin 1994, l’informant d’une hausse de 4,50 % à compter du 1er juillet 1994 (cote 40).

Par courrier du 27 février 1995, INA informe Sonotec d’une hausse de 4,50 % de son tarif distribution GL 94 pour toute commande à compter du 3 avril 1995 (cote 49).

INA fait état dans une note interne du 23 décembre 1997 d’une hausse de 3 % prévue pour mars 1998 (cote 63).

Pour SNR :

SNR a annoncé à l’agence Sonotec, par courrier du 4 novembre 1993, une hausse moyenne pondérée de 3 %, à compter du 3 janvier 1994 (cote 27).

Par courrier du 17 juin 1994, elle informe la société IMA d’une hausse de 4,5 % à compter du 11 juillet 1994 (cote 35).

Le 1er février 1995, elle annonce par courrier circulaire une hausse de 4,50 % à compter du 1er mars 1995 (cote 52).

Un document saisi dans le bureau de M. Pinchon, directeur marketing SNR, daté du 29 septembre 1997, fait état des dates d’annonce et d’effet d’une hausse de 3,5 % des tarifs des principaux concurrents de la société SNR, et, pour cette société, indique que cette hausse sera annoncée le 15 décembre 1997, avec effet au 1er février 1998 (cote 76).

Pour FAG :

Deux circulaires de FAG, datées du 11 octobre 1993, indiquent : « nous avons entrepris depuis deux ans une harmonisation européenne de nos prix et la dernière étape nous amène à appliquer, à compter du 2 novembre 1993, une hausse moyenne pondérée de : », concluant pour l’une, à une hausse de 3 %, et pour l’autre, à une hausse de 4,5 % (cotes 25 et 26).

FAG a adressé à l’ensemble de ses distributeurs un courrier daté du 8 juin 1994 annonçant une hausse des tarifs de 4,50 % à partir du 1er juillet 1994 (cote 41).

Le 31 janvier 1995, elle a adressé un courrier type à ses distributeurs les informant d’une hausse tarifaire de 4,50 % sur toutes les livraisons à partir du 20 février 1995 (cote 50).

Par courrier du 27 septembre 1995, FAG annonce une hausse linéaire de 5 % sur toutes ses livraisons à compter du 6 novembre 1995 (cote 54).

Une lettre-circulaire de FAG aux distributeurs annonce le 20 octobre 1997 une hausse linéaire de 3,5 % à compter des livraisons au 20 janvier 1998 (cote 60).

Pour SKF :

Par courrier du 20 octobre 1995, SKF a récapitulé les hausses de tarifs distributeurs qu’elles a annoncées au cours de la période : une hausse de 3,2 % le 1er janvier 1993, une hausse de 3 % le 15 novembre 1993, une hausse de 4,5 % le 20 juin 1994 et une hausse de 4,5 % le 6 février 1995 (cote 56). Une lettre du 7 octobre 1997 annonce cette dernière hausse (cote 44). La hausse du 20 juin 1994 est mentionnée dans un courrier du 31 mai 1995 (cote 34).

Une lettre-circulaire de SKF aux distributeurs annonce le 1er octobre 1997 une hausse linéaire de 3,5 % linéaire à compter des livraisons au 1er janvier 1998 (cote 57).

Pour NTN :

NTN a annoncé, le 20 juin 1994, le relèvement de son tarif 932 « distributeur » de 4,50 %, hausse entrant en vigueur au 11 juillet 1994 (cote 31).

Une lettre-circulaire de NTN aux distributeurs annonce le 17 décembre 1997 une hausse linéaire de 3,5 % linéaire à compter des livraisons au 16 février 1998 (cote 62).

TABLEAU 1

RÉCAPITULATION DES HAUSSES ANNONCÉES

|

Tarif

|

Date d'annonce

|

Date d'effet

|

Hausse notifiée

|

| FAG |

11/10/93

|

02/11/93

|

3,0%

|

| SNR LP 194 |

04/11/93

|

03/01/94

|

3,0%

|

| SKF |

15/11/93

|

3,0%

|

|

| INA 94/01G |

07/12/93

|

17/01/94

|

3,0%

|

| FAG |

08/06/94

|

01/07/94

|

4,5 %

|

| SNR |

17/06/94

|

11/07/94

|

4,5 %

|

| SKF |

31/05/94

|

20/06/94

|

4,5 %

|

| INA |

23/06/94

|

01/07/94

|

4,5 %

|

| NTN |

20/06/64

|

11/07/94

|

4,5 %

|

| FAG |

31/01/95

|

20/02/95

|

4,5 %

|

| SNR |

01/02/95

|

01/03/95

|

4,5 %

|

| SFK |

07/10/94

|

06/02/95

|

4,5 %

|

| INA |

27/02/95

|

03/04/95

|

4,5 %

|

| FAG |

27/09/95

|

06/11/95

|

5,0%

|

| SKF |

01/10/97

|

01/01/98

|

3,5%

|

| FAG |

20/10/97

|

20/01/98

|

3,5%

|

| SNR |

15/12/97

|

01/02/98

|

3,5%

|

| INA |

23/12/97

|

03/98

|

3%

|

| NTN |

17/12/97

|

16/02/98

|

3,5%

|

c) Les déclarations et les documents recueillis

sur les hausses de tarifs

Plusieurs déclarations et documents recueillis semblent attester d’une volonté d’harmonisation des tarifs distributeurs des différents fabricants et de l’existence d’échanges d’information préalables aux annonces des hausses aux distributeurs :

Dans un procès-verbal du 5 janvier 1999, M. Le Dosseur, P-DG de la société INA Roulements, déclare : « Enfin, s’agissant des échanges d’information avec certains de nos concurrents fabricants : Il est à noter que cette situation n’a rien d’exceptionnel ni de répréhensible à mes yeux. En effet, le produit faisant l’objet d’une normalisation, les tarifs des producteurs de roulements ont toujours été similaires ou positionnés sur ceux des leaders SKF, FAG, SNR (notamment sur le marché allemand). Concernant les roulements à aiguille, notre spécialité, le positionnement des tarifs des fabricants s’est toujours opéré par rapport au tarif INA Allemagne. En outre, la recherche d’une harmonisation des tarifs bruts ne me paraît pas constituer une pratique contraire aux règles de la concurrence. En effet, sur la base de ces tarifs bruts, nous consentons des remises de l’ordre de – 50 % à – 70 % et donc la concurrence s’exerce au travers des prix nets qui en résultent. Je considère également ne pas commettre de faute en annonçant, à l’occasion d’une réunion entre confrères à la chambre syndicale, la date et le taux de hausse applicables à mon prochain tarif » (cotes 3 à 9).

Un document manuscrit, daté du 6 septembre 1993 et établi par M. P. Kempf, directeur réseau France de la société SNR, a été saisi dans les locaux de la société SNR le 26 mars 1998 (cotes 479 à 481). Il porte la mention « Confidentiel » :

PIÈCE 1

« Tarif 94

K France (lire SKF FRANCE) a reçu des instructions de Suède :

- hausse au 1er octobre

1993 de + 3 % minimum.

Décision K France :

- application au 1er novembre 1993 ;

- réserves sur le niveau de 3 % eu égard à la faible inflation en France ;

- établissement des documents suivants :

1. Un tarif confidentiel pour ses distributeurs (...) ;

2. Un tarif publié à diffusion restreinte (...) ;

3. Un barème d’achat à l’usage des distributeurs (8 000 références) avec prix nets calculés avec des remises de 56 % si Q mini faible ou non respectée :

ou 60 % remise générale ;

ou 64 % pour les prof.

En fait, la “fameuse” remise de 65,6 % devient remise 60 % et les + 10 % accordés aux “prof” - > 64 %.

Au 1er janvier 1994, avec la suppression des aides, K fera bénéficier ses distributeurs une amélioration de 10 % sur ses superstandards, ce qui mettra les prof. à 67,6 % et les autres à 64 %.

Décision FAG-France :

- suit la méthode K en souhaitant :

- un rendement net de 3 % mini (...) ;

- une harmonisation commune des superstandards.

Ce que nous demandent K et FAG :

Etre les premiers à sortir un tarif au 1er novembre 1993 (surtout FAG) en prenant comme référence le tarif allemand et en appliquant les mêmes remises qu’eux cad :

60 % sur remise générale ;

64 % sur les prof. ... »

M. Paul Bordeaux, directeur commercial SNR, et M. Paul Kempf, déjà cité ci-dessus, déclarent dans un procès-verbal du 2 décembre 1998 :

« Les fabricants de roulements NSK, Koyo, FAG, SKF et nous-mêmes se sont rencontrés le 17 décembre 1993. Cette réunion a eu lieu dans un café de la région parisienne dont on ne se rappelle plus l’adresse... lors de cette réunion, SKF a remis à l’ensemble des participants présents des grilles de remises maximums qu’il aimerait bien voir appliquer par les participants... le représentant FAG a remis une grille de remises établie par sa maison mère en Allemagne, suggérant aux participants de s’en inspirer (...).

Effectivement, courant septembre 1993, SKF et FAG ont demandé à SNR de sortir le tarif 94, applicable en 94, le 1er novembre 1993 et d’appliquer les mêmes remises commerciales qu’eux. Cette demande n’a pas été suivie d’effet par SNR. Cette demande de la part de SKF et FAG à notre égard s’est déroulée de manière informelle, vraisemblablement à l’issue d’une rencontre dans un salon professionnel. M. Kempf a fait un résumé de différentes informations recueillies auprès de plusieurs sources (distributeurs, SKF, FAG) par un compte rendu de trois pages daté du 14 septembre 1993 intitulé « tarif 94 », document qui a été saisi par la DGCCRF le 26 mars 1998 dans le bureau de M. Bordeaux SNR Annecy » (cotes 69 à 71).

La grille FAG, citée ci-dessus, est datée du 12 août 1993, et précise les taux de remises applicables en fonction des types de produits, du mode de distribution et du pays (cotes 83 à 84).

Une note manuscrite, saisie dans le bureau de M. Pinchon, responsable marketing SNR, datée du 29 août 1997 (cote 76), comporte les annotations suivantes :

PIÈCE 2

« Hausse tarif + 3,5 % ! 1/1 ou 1/3 distribution.

K 1/1 F 19/1 T 1/2 INA 1/3.

6 semaines avant tarif information.

SNR application 1/2 info 15/12 diffusion 1/1. »

Ce document est à rapprocher des dates d’effet des hausses de 3,5 % annoncées par les principaux fabricants fin 1997 : pour SKF, 1er janvier 1998 ; pour FAG : 19 janvier 1998 ; pour Timken : 1er janvier 1998 ; pour INA : 1er mars 1998 ; pour SNR : 1er février 1998.

M. Rey, responsable de l’agence Roulement Service de Clermont-Ferrand, distributeur de roulements FAG et SKF, déclare :

« En début d’année 1998, il y a eu une hausse identique chez nos fournisseurs FAG et SKF. Je suis sûr qu’il y a eu une entente entre ces deux sociétés pour fixer un prix marché équivalent. Pour une référence donnée, il y a le même prix chez FAG et SKF. Ce prix de base est le prix d’achat net remises... Un écart de prix entre ces produits serait forcément préjudiciable à la marque qui resterait à un prix plus élevé... Les clients sont de moins en moins fidèles à une marque » (cote 306).

Un ancien responsable des achats chez Péchiney, M. Verstraet, déclare :

« Une hausse de 9 % sur les produits standards a été signifiée en juillet 2000 aux distributeurs et à la direction des achats de Péchiney. Les principaux auteurs de cette hausse sont FAG, SKF et SNR. Cette concomitance des hausses, s’ajoutant à de longues constatations depuis 1994, est trop flagrante pour être considérée comme aléatoire ou innocente. Un groupe comme Péchiney se trouve dans l’impossibilité de négocier à ces occasions-là et leur seule possibilité est d’introduire un fabricant japonais qui ne suit pas ces mouvements » (cote 422).

d) Les échanges d’informations sur le niveau

des remises consenties aux distributeurs

Le PV de déclaration de MM. Bordeaux et Kempf, cité ci-dessus (cotes 69 à 71), et la note manuscrite saisie le 26 mars 1998 chez SNR (cotes 479 à 481) montrent que les échanges d’informations sur les hausses des tarifs bruts distributeurs étaient doublés d’échanges d’informations sur le niveau des remises faites aux distributeurs. D’autres documents et déclarations font état de ces échanges.

Un compte rendu de réunion du 17 décembre 1993, établi par MM. Bordeaux et Kempf (cotes 77 à 85), contient les précisions suivantes :

PIÈCE 3

« 3. Distribution :

K (lire SKF), FAG et SNR ont signalé à M. Constant que le 72 % accordé sur toute la gamme était à revoir (écart de l’ordre de 20 % avec nos cotations).

Un nouveau tarif NSK/RHP devrait voir le jour au 1/4 !

4. Grilles :

K (lire SKF) a remis à tous les participants les trois grilles ci-jointes (guide pour servir de garde-fou).

A appliquer sur le tarif K (lire tarif SKF).

Excellent outil mais pas de décisions de la part des intéressés...

5. NTN :

Il nous est demandé, comme à tous, de se plaindre de l’attitude de NTN ! »

M. Constant était, à l’époque des faits, directeur général de la société NSK-RHP.

Les grilles SKF, dont il est question dans la déclaration ci-dessus, précisent les taux de remises (R. 63, R. 60...) en fonction :

- du secteur de l’acheteur (mécanique générale, constructeurs, moteurs électriques) ;

- du montant facturé (moins de 15 KF, entre 15 et 100 KF, plus de 100 KF) ;

- du potentiel d’achat annuel du distributeur : (moins de 50 KF, entre 50 et 200 KF, de 200 à 500 KF, plus de 500 KF).

Suivant le cas, les remises varient de 61 à 77 %.

En pied de tableau, figure la mention « Les remises indiquées sont des valeurs maxi » (cotes 80 à 82).

Au cours de la même réunion du 17 décembre 1993, FAG a remis une grille de remises établie par sa maison mère en Allemagne, suggérant aux participants de s’en inspirer : [Cf. déclarations de MM. Paul Bordeaux, directeur commercial SNR, et Paul Kempf, directeur réseau France SNR, relatées dans le procès-verbal du 2 décembre 1998, cotes 69 à 71 et pièces figurant à la cote 83-84].

M. Cateland, P-DG de la société Centre Roulement Dauphiné, témoigne également : « En mars 1995, NSK-RHP a baissé son tarif général de 10 à 15 % suivant les lignes de produit et a également réduit ses remises sur factures de 72 % en 1994 à 67 % en 1995. Cette double baisse a été adoptée par SKF en vue d’harmoniser les prix de marché français avec les prix des marchés européens. Cette pratique a été réalisée dans le but de contrecarrer les importations parallèles de produits SKF uniquement en ce qui concerne les roulements standards à savoir les roulements à bille et les roulements à rouleaux cylindriques. SNR a également adopté cette stratégie commerciale : baisse de tarif général 1995 et baisses des remises » (cotes 37 à 38).

e) Evolution comparée des prix d’une référence standard

Les prix nets facturés aux distributeurs par SKF, NTN et SNR ont été comparés pour un roulement à bille standard, référence 6203-2RS, sur la période 1993-1995 :

TABLEAU 2

| FACTURE ET DATE | QUANTITÉ | PU NET HT | PU CATALOGUE |

|---|---|---|---|

| 6203-2RS1 (SKF) | |||

| Facture Thome du 27/10/93 | 100 | 13,82 | |

| Facture Brie Transmission du 07/01/94 | 150 | 12,21 | |

| Facture Thome du 29/06/94 | 120 | 12,21 | |

| Facture Thome du 06/12/94 | 120 | 12,76 | |

| Facture Thome du 16/02/95 | 120 | 12,93 | |

| Facture Thome du 12/06/95 | 120 | 12,92 | |

| Facture Martin-Belaysoud du 01/09/98 | 60 | 15,15 | 16,46 |

| 6203-LLU 15 AU1 (NTN) | |||

| Facture Michaud-Chailly du 13/07/94 | 100 | 12,09 | 44,5 |

| Facture Michaud-Chailly du 10/02/95 | 30 | 13,02 | 43,5 |

| Facture Michaud-Chailly du 28/03/95 | 130 | 13,05 | 43,5 |

| Facture Michaud-Chailly du 31/03/95 | 200 | 13,05 | 43,5 |

| 6203-EE (SNR) | |||

| Facture Safim du 11/06/93 | 150 | 12,35 | 44,1 |

| Facture SCMR du 18/06/93 | 40 | 13,23 | 44,1 |

| Facture OREFI du 30/06/93 | 200 | 12,79 | 44,1 |

| Facture Safim du 20/08/93 | 200 | 12,35 | 44,1 |

| Facture SCMR du 31/08/93 | 100 | 13,23 | 44,1 |

| Facture Valoutil du 17/09/93 | 50 | 13,67 | 44,1 |

| Facture Carrière du 24/09/93 | 200 | 12,79 | 44,1 |

| Facture Safim du 25/03/94 | 120 | 12,53 | 46,4 |

| Facture OREFI du 31/03/94 | 200 | 12,53 | 46,4 |

| Facture Carrière du 31/03/94 | 1 | 12,53 | Facture non prise en compte car quantité insuffisante |

| Facture Valoutil du 08/04/94 | 200 | 12,53 | 46,4 |

| Facture Valoutil du 14/04/94 | 100 | 13,1 | 46,4 |

| Facture Safim du 09/11/94 | 150 | 13,1 | 43,2 |

| Facture Carrière du 09/12/94 | 200 | 13,1 | 43,2 |

| Facture Safim du 20/01/95 | 900 | 13,1 | 43,2 |

| Facture OREFI du 21/04/95 | 200 | 13,42 | 43,3 |

| Facture SCMR du 12/05/95 | 20 | 13,42 | 43,3 |

| Facture Valoutil du 16/05/95 | 2 | 14,76 | Facture non prise en compte car quantité insuffisante |

| Facture Safim du 26/05/95 | 140 | 13,42 | 43,3 |

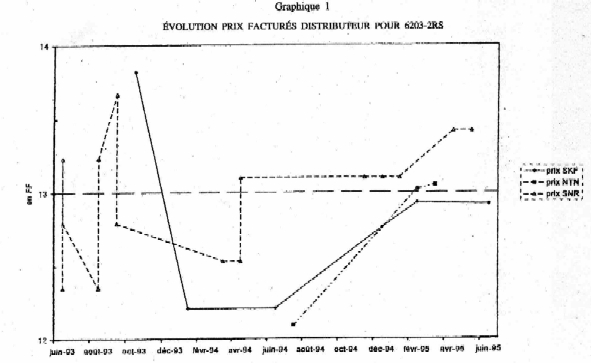

Graphique 1

ÉVOLUTION PRIX FACTURÉS DISTRIBUTEUR POUR 6203-2RS

Le graphique ci-dessus, pour ce produit très vendu, montre que la fourchette des prix sur la période 1993-1995 se situe entre 12 et 14 FF (HT). A partir de décembre 1994, les prix deviennent tous très proches de 13 FF (HT).

2. Les hausses de prix appliquées à des clients industriels

Une partie de la clientèle industrielle, dite de première monte, est desservie par les distributeurs ou par les fabricants directement.

Le compte rendu d’une réunion qui s’est tenue le 17 décembre 1993, rédigé par P. Kempf, directeur réseau France SNR (cotes 77 et 78), donne les précisions suivantes :

PIÈCE 5

« Présents : NSK, Koyo, FAG, SKF, SNR.

« 1) Résultats dossier Leroy-Sommer.

Une hausse de 2,5 % a été passée par tous les compétiteurs.

Résultats des courses :

NSK passe de 12 MF à 9 MF ;

Koyo 5 à 4 ;

FAG 2 à 1,6 ;

SKF 12 à 10,5 ;

NTN ?

La part d’ISO en rlts coréens KBC et polonais CLT aurait sérieusement augmenté de façon qu’en global le responsable des achats Leroy-Sommer puisse présenter un bilan sans hausse de prix....

2. Autres dossiers évoqués : Usocome, Kuhn, ICBT.

N’avons pas évoqué les prix 94 symbole par symbole compte tenu de l’absence de NTN qui ne semble plus vouloir participer à ces réunions....

Usocome :

Avons échangé sur les parts de chacun (sauf NTN) et retenu un mini de hausse de 2 %.

Kuhn :

Avons retenu une hausse de 3 %...

3. L’organisation des réseaux de distribution

Les réseaux de l’est et du sud de la France de trois fabricants de roulements SKF, SNR et FAG ont fait l’objet d’une enquête auprès des distributeurs et des fabricants.

a) Le fonctionnement du réseau SNR

Selon les déclarations recueillies, il n’existe pas de contrat écrit qui formalise les relations commerciales entre SNR et ses distributeurs. M. Thi, responsable des achats des Etablissements Guiffray, déclare : « ... il n’y a pas de contrat de distribution écrit qui nous lie à SNR... » (cote 160).

De même, M. Guy Rivalan, de la société CMTPI, confirme : « ... il n’y a pas de contrat écrit entre SNR et nous-mêmes... » (cote 196).

Les distributeurs agréés par SNR bénéficient d’une exclusivité de vente sur un territoire, généralement un département ou une partie de ce département. Plusieurs déclarations attestent du caractère absolu de cette exclusivité, le fabricant retirant au distributeur tout appui technique et/ou commercial dès lors que la vente se situe « hors zone ».

M. Michel Bricotte, PDG de la société Sonotec, déclare dans un procès-verbal du 19 octobre 1995 : « ... nous avons une zone géographique que nous respectons. Pour SNR, nous avons le territoire de la Côte-d’Or ... Nous évitons d’en sortir car, en cas de problèmes techniques, le fabricant n’assurera pas d’assistance technique... » (cote 152).

M. Thi, déjà cité ci-dessus, témoigne également : « ... nous sommes distributeur agréé SNR... notre zone géographique est l’est de l’Isère et quelques communes limitrophes de la Loire, du Rhône et de la Drôme. Si un client hors de cette zone décide d’ouvrir un compte... pour acheter du SNR nous le renvoyons systématiquement sur le distributeur SNR local. Cette exclusivité territoriale est renforcée par le fait que SNR retire son assistance technique pour un client hors zone... » (cote 160).

M. Gruel, de la société Vulin confirme : « ... Vulin a toujours distribué la carte SNR sur le sud de la Saône-et-Loire, en dessous d’une ligne Le Creusot-Tournus. Sur le nord de la Saône-et-Loire, donc au-dessus de la ligne précédente, le distributeur SNR est CMTPI... Le Creusot dépend du territoire de CMTPI, Tournus fait partie de notre zone. Les territoires sont bien partagés entre nous et CMTPI. L’arbitrage se fait par SNR qui retire son appui technique à tout distributeur qui intervient hors de cette zone ou chez un client déjà référencé chez un distributeur SNR concurrent. Si, par ailleurs, on demande un prix spécial pour de gros potentiels, SNR demandera l’identité du client et décidera qui, de Vulin ou de CMTPI, sera aidé sur ce client... Si un client lyonnais nous démarche pour acheter du SNR, nous le renvoyons sur le distributeur local SNR... » (cote 192).

De même, M. Guy Rivalan, déjà cité ci-dessus, déclare : « Notre zone de vente définie avec le fournisseur couvre la partie nord de la Saône-et-Loire, Mâcon et le sud du département étant réservés à Vulin. Si on sort de la zone concédée, le fabricant nous retire toute assistance technique. Si un client hors zone nous démarche pour une commande importante, nous prévenons SNR pour savoir si on le livre ou si c’est le distributeur local qui prendra l’affaire... » (cote 196).

M. Klesse, directeur de la société Binetruy à Besançon, soutient également : « Pour tous les territoires respectifs de nos cinq agences, nous avons l’appui technique du fabricant SNR. Effectivement, nous n’avons pas cet appui technique dans le nord de la Saône-et-Loire où est présent un distributeur SNR, à savoir CMTPI. Egalement, nous n’avons pas cet appui technique sur les départements limitrophes tels que les Vosges, la Marne, le Haut-Rhin, l’Ain, le Rhône, la Nièvre qui sont approvisionnés par d’autres distributeurs SNR. Il se vend en effet du roulement SNR sur nos territoires par des distributeurs SNR qui n’ont pas d’appui technique sur ces territoires. » (Cote 204.)

La déclaration de M. Paul Kempf, responsable du réseau France SNR, corrobore les témoignages des distributeurs : « Sur le marché de la pièce de rechange, SNR a un réseau de 200 à 250 distributeurs. Il n’y a pas de contrat écrit de distribution. Ils ont en général un territoire de vente qu’ils ont construit en fonction de leur stratégie commerciale. Si SNR est d’accord avec la zone ainsi définie, il apportera un appui technique et commercial à ce distributeur uniquement sur cette zone. Les distributeurs peuvent vendre des roulements SNR en dehors de leur zone mais SNR ne participera pas à des visites en clientèle hors zone. Par exemple, le distributeur SCMR, distributeur SNR dans le Rhône, a ouvert des agences à Grenoble et à Annecy pour lesquelles SNR n’apportait pas d’appui technique à l’origine, compte tenu des distributeurs déjà en place. De même, le distributeur Guiffray, distributeur SNR à Vienne, vend des roulements SNR à des usines de tissage de Castres et ce, sans l’appui de SNR. Il y a une troisième catégorie de revendeurs qui peuvent acheter du roulement SNR mais toujours sans notre appui : par exemple, Centre Roulement, distributeur SKF à Clermont-Ferrand, ou Baret, distributeur NSK-RMP à Lyon. En PACA, nous avons plusieurs distributeurs : Dubuisson dans les Bouches-du-Rhône et le Var, Azur Roulement dans le Vaucluse, Orefi Sud dans les Bouches-du-Rhône, le Gard, Nice Roulements dans le 06. Chacun de ces distributeurs dans sa zone de chalandise bénéficie de l’appui de SNR. Dans le Gard, Dubuisson a gardé 2 clients : Perrier et Salins du Midi qu’ils avaient depuis toujours. Nous apportons effectivement à Dubuisson pour ces 2 clients notre appui technique. » (Cote 216.)

b) Le fonctionnement du réseau SKF

Les relations commerciales entre SKF et ses distributeurs sont formalisées par un contrat de distributeur industrie agréé SKF, dénommé « Passeport pour l’avenir » (cotes 118 à 122). Ce contrat prévoit l’exclusivité de vente sur un territoire convenu.

La clause 3.1 de ce contrat de distribution précise que :

« ... dans sa zone de chalandise (zone d’activité et zone d’action), le distributeur agréé s’engage à :

- avoir une bonne connaissance du marché ;

- s’assurer une part de marché significative ;

- être un relais d’information entre le marché et SKF. »

Cette zone de chalandise, dont il est fait mention au contrat, n’est jamais précisée au plan géographique, mais correspond généralement à un département.

Sous la rubrique « article 3-7, fidélité » du contrat standard de distributeur agréé SKF, il est précisé que le distributeur agréé s’abstiendra de promouvoir des produits directement concurrents. Selon SKF, le seul distributeur dont le contrat fut rompu en application de la clause de fidélité était les Etablissements Vast et cette rupture eut lieu en 1988. M. Claude Monnet, gérant de la société Mogra, distributeur SKF depuis 1984, déclare cependant, le 4 février 1999 : « Depuis juillet 1998, je suis devenu distributeur FAG. Ayant fait ce choix, je sais que SKF me retirera sa carte d’ici à fin 99. SKF ne tolère pas en effet qu’un distributeur puisse distribuer une carte concurrente. (...) SKF ne tolère pas qu’un distributeur puisse distribuer plus de 10 % de son chiffre d’affaires roulement dans une marque concurrente... » (cote 335). Chaque année, SKF demande à ses distributeurs agréés de remplir un questionnaire concernant les achats en roulements effectués auprès des concurrents.

Sous la rubrique « article 3-10, rétrocessions » du contrat standard de distributeur agréé SKF, il est précisé que le distributeur agréé s’abstiendra de vendre les produits contractuels à des distributeurs non agréés SKF.

Une autre pratique en vue d’encourager la fidélité des distributeurs à la marque SKF est d’octroyer un bonus de 5 % sous forme de ristournes, dit support de marques. Pour en bénéficier, le distributeur doit s’abstenir de faire de la publicité sur les marques concurrentes et limiter son chiffre d’affaires avec elles.

Les ventes hors zones exclusives ne bénéficient pas de l’assistance technique du fabricant, comme en attestent plusieurs déclarations :

M. Monnet, déjà cité ci-dessus, déclare : « Si je vends en dehors de cette zone, SKF ne me donne pas son appui » (cote 335).

M. Tardieu, de la société Loudet, précise : « Nous sommes distributeur agréé SKF sur les 3 agences de Valence, Avignon et Nîmes et également sur Montélimar. Sur ces quatre zones, nous bénéficions de l’appui technique de SKF (étude d’un produit, assistance au montage, problème de garantie...). Nous sommes les seuls à en pouvoir bénéficier. Sur les produits banalisés de la gamme SKF, produits série 6000, les distributeurs SKF se concurrencent sans respecter la zone de chalandise. Nous le faisons sur les agglomérations de Marseille et Montpellier. Sur les produits spécifiques SKF, roulements série 24000 ou roulements qui ont une fonction stratégique, les zones de chalandise sont respectées car les clients ne s’engageront qu’avec le distributeur officiel local » (cote 180).

M. Michel Basset, de la société Martin-Belaysoud, confirme :

« Nous sommes distributeur agréé SKF dans le département de l’Ain depuis une vingtaine d’années. Nos commerciaux démarchent les clients de ce département et également des départements limitrophes de l’Ain. Les livraisons que nous faisons hors du département de l’Ain ne peuvent bénéficier de l’assistance technique de SKF. Ainsi sur l’Ain, nous bénéficions de l’assistance technique de SKF pour nos clients de ce département... » (cote 172).

M. Longeroche, directeur général de l’agence Centre Roulement à Clermont-Ferrand :

« SKF nous apporte son assistance technique sur le 63 et le 03. Sur les autres départements, nous livrons sans l’appui technique de SKF. Cet appui technique, lorsqu’il nous est retiré par SKF, nous dissuade de livrer hors zone » (cote 66).

M. Caron, de la société Tremeau Industrie : « Tremeau a une zone d’activité limitée au département de la Saône-et-Loire. Il est vrai que SKF nous retirerait son appui technique si on sortait de la Saône-et-Loire, aussi sommes-nous moins tentés de prospecter en dehors de ce département » (cote 208).

M. Amet, de la société Trumel Orefi :

« Mon territoire de vente pour les produits SKF est limité au département du Doubs. Il n’y a pas d’autres distributeurs agréés SKF sur ce territoire. On est le seul distributeur à pouvoir bénéficier de l’appui technique de ce fabricant pour les clients situés dans le Doubs (visite en clientèle, préconisation et étude de produits...). Il nous arrive de vendre des produits SKF à la demande de clients situés dans des départements limitrophes (21, 239, 70) sans l’appui technique du fabricant. Ces ventes portent uniquement sur des produits standards et jamais sur des produits stratégiques. Nous ne prospectons pas de clients dans le pays de Montbéliard pour la vente de roulements SKF car d’autres distributeurs tels que Roulement Service et Schoefflé sont agréés SKF dans la région de Montbéliard » (cote 220).

M. Conon, responsable de l’agence Sonotec :

« ... l’agence Sonotec Dijon distribue officiellement les roulements SKF... sur la Côte-d’Or... effectivement nous ne démarchons pas de clients hors Côte-d’Or pour la vente de roulements car SKF nous retirerait son assistance technique pour de telles ventes... » (cote 176).

M. Lavarello, chef de l’agence Roulement Service à Châlon-sur-Saône :

« ... Effectivement, sur la Nièvre et le Jura, existent des distributeurs officiels SKF tels que Cetib à Nevers et Berger à Lons-le-Saunier. Il est vrai que SKF ne nous accompagnera pas en clientèle ou ne nous apportera pas d’appui technique sur le terrain dans ces 2 départements. Les fabricants essaient de maintenir des territoires par distributeurs mais cela ne gêne pas forcément Roulement Service » (cote 212).

M. Barnier, P-DG de la société Doucet, a fait, à quelques années d’intervalle, deux déclarations contradictoires : « Mon territoire se situe dans l’Isère et dans un rayon de 50 km autour de Grenoble. Je suis également distributeur SKF sur la Savoie et là, mon rayon d’action s’étend sur tout ce département » (PV de déclaration du 25 octobre 1995, cote 472) ; « Je suis distributeur agréé SKF sur l’Isère et la Savoie. Je ne démarche pas de clients en dehors de ces deux départements. Toutefois, si un client hors de ces deux zones me sollicite, je lui vends (PV de déclaration du 24 juin 1998, cotes 330-331).

c) Le fonctionnement du réseau FAG

La société FAG France a mis en place un contrat de distribution au cours de l’année 1998. Auparavant, il n’existait pas de contrat écrit entre FAG et ses distributeurs et la politique de la société se résumait ainsi selon les déclarations de M. François Schilder, chef de département de la société FAG : « Je considère que mes distributeurs n’ont pas de territoire concédé. Ils ne sont pas exclusifs. Nous n’acceptons pas qu’un distributeur fasse la promotion d’une marque telle que SKF ou SNR ou NTN » (cote 288).

Le contrat standard FAG prévoit une exclusivité d’approvisionnement (cotes 253 à 284) :

« Article 1er : 1.1. FAG concède au distributeur le droit non exclusif de commercialiser les produits FAG... “ contractuels ” ». (...)

1.3. le distributeur s’approvisionnera exclusivement chez le distributeur pour les produits contractuels... (...)

Article 4 : Le présent contrat étant non exclusif, FAG est en droit de vendre directement à la clientèle. »

Tant les distributeurs que les sous-distributeurs ont un territoire de vente concédé qui n’est pas précisé dans le contrat de distribution FAG mais qui est admis en pratique par les distributeurs. Pour les ventes en dehors de ce territoire, FAG n’assure pas l’assistance technique comme en témoignent de nombreuses déclarations de distributeurs :

Mme Barbieux, cadre commercial de la société ACBI, à Chalon-sur-Saône : « A l’origine, ACBI était distributeur officiel FAG. Courant 1995, un litige commercial a eu lieu entre FAG et ACBI. FAG nous reprochait une baisse de nos achats vis-à-vis de cette marque ainsi que le développement de la carte concurrente NSK-RHP... Du temps où nous étions distributeur officiel FAG, nous n’avions que la Saône-et-Loire comme territoire de vente. Si l’on sortait de ce département, FAG nous retirait son assistance technique » (cote 297).

M. Gauthe, responsable de l’agence Transmissions Stocks à Auxerre : « Pour la distribution de roulements FAG, l’agence d’Auxerre a comme territoire l’Yonne, plus précisément Auxerre et le sud du département. Une autre agence, située à Sens..., a le nord du département comme zone de chalandise. Il est vrai que FAG nous retire tout appui technique et/ou commercial si l’on souhaite concrétiser des ventes hors zone, même à la demande des clients » (cote 224).

M. Malon, de la société Gagneur à Montmorot : « Je suis distributeur FAG sur le bassin lédonien (plaine du Jura Sud). Sur le Haut Jura, il y a un autre distributeur FAG à Morez, à savoir Luquot outillage. Sur mon territoire, je bénéficie de l’appui technique de FAG » (cote 301).

M. Luquot, P-DG de la société Luquot outillage à Morez : « FAG a été d’accord pour me donner la carte sur le Haut Jura (Morez, Saint-Claude, Champagnole). En accord avec FAG, je respecte ce territoire de distribution pour le roulement. Je ne sors pas de ce territoire car je ne bénéficierai pas de l’appui technique du fabricant en dehors de ma zone » (cote 200).

M. Monnet, déjà cité ci-dessus : « Depuis 1984, je suis distributeur SKF. Ma zone de chalandise sur laquelle je bénéficie de l’appui technique et éventuellement de prix aidés de la part de ce fabricant est la Haute-Saône et les 2 arrondissements du sud du Doubs (Pontarlier, Besançon). Si je vends en dehors de cette zone, SKF ne me donne pas son appui. Depuis juillet 98, je suis devenu distributeur FAG. Ayant fait ce choix, SKF me retirera sa carte d’ici à fin 99... Pour la distribution des roulements FAG, j’ai gardé le même territoire que j’avais avec SKF. FAG pratique la même politique d’appui technique que SKF suivant que le distributeur vend ou non en dehors de sa zone » (cote 335).

C. - Les griefs notifiés

Les griefs suivants ont été maintenus dans le rapport :

- aux sociétés FAG, INA, SKF et SNR, la participation à une entente sur les hausses tarifaires et les remises, prohibée par l’article L. 420-1 du code de commerce ;

- aux sociétés FAG, SKF, SNR, NSK et Koyo, la participation à une entente sur les prix à l’encontre de certains clients industriels, prohibée par l’article L. 420-1 du code de commerce ;

- aux sociétés FAG, SKF, SNR, Doucet, Efrapo, Loudet, Martin-Belaysoud et ses filiales Binetruy et Vulin, Orefi et ses filiales Transmissions Stock et Trumel, la participation à une entente visant à une protection territoriale absolue des zones exclusives de vente, prohibée par l’article L. 420-1 du code de commerce.

II. - SUR LA BASE DES CONSTATATIONS

QUI PRÉCÈDENT, LE CONSEIL

Sur

la procédure :

En

ce qui concerne la régularité des procès-verbaux :

Considérant que les sociétés Loudet

et Doucet dénoncent l’absence dans les procès-verbaux des

questions auxquelles il est répondu et prétendent que l’article L. 429

du code de procédure pénale, modifié par la loi no 2000-516

du 15 juin 2000, exige que les questions soient mentionnées ;

Mais considérant qu’aucune disposition légale

ou réglementaire n’exige la transcription des questions dans les

procès-verbaux, ainsi que cela est énoncé par la cour d’appel

dans un arrêt du 23 mai 2000 (Climespace/EDF) ;

Considérant que les sociétés Loudet

et SNR soutiennent que le procès-verbal d’audition des représentants

de la société SNR, en date du 2 décembre 1998,

en se référant seulement aux dispositions générales

relatives à la vérification du respect des titres III et IV de

l’ordonnance du 1er décembre 1986,

ne précise pas l’objet de l’enquête et ne peut donc être

retenu contre elles ; qu’elles font valoir que l’arrêt

de la cour d’appel de Paris en date du 23 mai 2000 a rappelé

que la mention imprimée ci-dessus « ne permet pas en soi

de vérifier que les exigences légales et réglementaires

de l’enquête administrative ont été respectées,

dès lors qu’il n’est pas précisé de façon

concrète l’étendue et l’objet de celle-ci » ;

Mais considérant que l’audition des responsables

de SNR, en date du 2 décembre 1998, faisait suite à

une visite et saisie dans les locaux de la société, en date du

26 mars 1998, et à une audition de M. Philippe Pinchon,

responsable marketing, en date du 6 juillet 1995 ; que les responsables

ne pouvaient donc ignorer ni l’objet ni l’étendue de l’audition

du 2 décembre 1998 ; qu’enfin, la Cour de cassation,

dans un arrêt du 20 novembre 2001, SACER et autres, a énoncé

que : « la mention pré-imprimée sur le PV selon

laquelle l’objet de l’enquête a été porté

à la connaissance de la personne entendue suffit à justifier,

jusqu’à preuve du contraire, de l’indication de cet objet » ;

qu’en l’espèce, cette preuve contraire n’est pas rapportée ;

Considérant que la société Loudet

prétend que le contrat type de distribution SKF qu’elle a signé

avec cette société le 29 janvier 1990 ne fait pas l’objet

d’un procès-verbal de communication de pièces ;

Mais considérant que ce contrat a bien été

remis lors de l’audition du 9 novembre 1995, ainsi qu’il

est indiqué dans la liste des pièces du rapport d’enquête,

et que ce fait n’est pas contesté par la société Loudet ;

qu’aucune disposition légale ou réglementaire n’exige

l’établissement d’un procès-verbal séparé

de communication de document lors d’une audition ; qu’au surplus,

un contrat standard similaire, celui de la société Doucet, a été

remis aux enquêteurs lors d’une audition en date du 25 octobre 1995,

ainsi qu’en témoigne une mention expresse du procès-verbal

d’audition ;

En

ce qui concerne l’imprécision des griefs notifiés :

Considérant que la société SKF

soutient, de manière générale, que les griefs qui lui ont

été notifiés sont imprécis, certaines pratiques

étant tantôt qualifiées de licites, tantôt qualifiées

d’illicites, ou évoquées comme illicites dans le corps de

la notification de griefs mais non mentionnées dans l’énoncé

des griefs, et que, de plus, l’énoncé des griefs ne comporte

aucune indication sur la période visée par chacune des pratiques

reprochées ;

Mais considérant que la société

SKF ne dénonce en fait que l’imprécision d’un seul grief,

celui de restrictions verticales dans les réseaux ; que ce grief

s’appuie sur l’analyse détaillée faite, dans le corps

de la notification de griefs, du fonctionnement du réseau de distribution

de la société SKF ; que la cour d’appel, dans un arrêt

du 18 février 1997, ODA et CMS, a jugé que le grief

notifié doit être interprété par référence

aux développements préalables du rapporteur dans l’acte de

notification des griefs ;

Considérant que la société Orefi

soutient qu’il existe une contradiction dans la notification de griefs

entre les paragraphes 8.3 (grief par entreprise, liste dans laquelle Orefi

n’est pas mentionnée) et 9 (tableau résumé des griefs

dans lequel Orefi est mentionnée) ; que cette erreur matérielle

a été reconnue dans le rapport ;

Mais considérant qu’en dépit de cette

erreur matérielle, la société Orefi a répondu au

grief et a été en mesure de faire valoir ses arguments en défense

à toutes les étapes de la procédure ;

En

ce qui concerne l’irrégularité de la notification des griefs :

Considérant que la société Trumel

soutient que le Conseil n’a pas reçu l’accusé de réception

de la notification de griefs, alors que l’article 22 du décret

no 86-1309 du 29 décembre 1986 prévoit

que les notifications et les convocations font l’objet d’envois recommandés

avec demande d’avis de réception ; qu’elle fait, par ailleurs,

valoir que le caractère contradictoire de la procédure n’a

pas été respecté, les griefs retenus contre elle ne s’appuyant

que sur des déclarations d’un responsable de Trumel ou d’autres

responsables de la distribution ;

Mais considérant, en premier lieu, que la société

Trumel ne conteste pas avoir reçu la notification de griefs et y a répondu

dans le délai de deux mois, ses observations ayant été

reçues par le Conseil le 24 novembre 2000 ; que l’absence

au dossier de l’accusé de réception est donc sans incidence

sur la régularité de la procédure ;

Considérant, en second lieu, que dès lors

que les déclarations du responsable de la société Trumel

ont été régulièrement recueillies et, notamment,

qu’il a été informé de l’objet de l’enquête,

ses déclarations sont opposables à la société qu’il

représente ; que les procès-verbaux recueillant ces déclarations,

ainsi que celles des autres personnes auditionnées, quand bien même

elles appartiendraient au même secteur d’activité que l’entreprise

destinataire des griefs, font foi jusqu’à preuve contraire, ainsi

que l’énonce l’article L. 450-2 du code de commerce,

et peuvent donc fonder les griefs notifiés ;

En

ce qui concerne la régularité de la notification de griefs complémentaire :

Considérant que les sociétés Koyo,

SNR, FAG et SKF soutiennent que le grief notifié dans la notification

de griefs complémentaire, relatif à l’entente entre les fabricants

à l’égard des clients industriels, avait été

écarté dans la notification de griefs d’origine ; qu’elles

rappellent que, dans son rapport d’activité pour l’année

1999, le Conseil a commenté ainsi un arrêt de la cour d’appel

de Paris du 8 septembre 1998 (Coca Cola Beverages) : « lorsque

le rapporteur d’une affaire a proposé, dans un rapport notifié

aux parties, que soit prononcé un non-lieu, il n’est pas possible

à un autre rapporteur ultérieurement désigné (mais

la solution serait vraisemblablement la même s’il s’agissait

du même rapporteur) de notifier des griefs portant sur les mêmes

faits tant du moins que le Conseil ne s’est expressément prononcé

sur la proposition de non-lieu initiale » ; que la société

Koyo considère qu’un non-lieu doit donc être prononcé ;

que les sociétés SNR, FAG et SKF considèrent que la notification

de griefs complémentaire est irrégulière ;

Mais considérant que l’absence d’un

grief dans la première notification de griefs ne saurait, en l’absence

de proposition de non-lieu notifiée aux parties et au commissaire du

Gouvernement, être assimilée à une telle proposition :

qu’en effet, l’article L. 464-6 du code de commerce prévoit

le déroulement d’une procédure contradictoire avant le prononcé

d’un non-lieu par le Conseil ; qu’en l’absence de mise en

œuvre d’une telle procédure, les parties mises en cause ne

sont pas fondées à estimer qu’elles ont « bénéficié

d’un non-lieu » pour la pratique ayant fait l’objet d’un

grief complémentaire ; que, par ailleurs, ainsi qu’en a jugé

la cour d’appel de Paris dans un arrêt du 19 septembre 1990,

société Herlicq et autres, l’article L. 463-2 du

code de commerce ne fait pas obligation au Conseil de dénoncer simultanément

tous les griefs qu’il retient, et qu’en particulier, il peut procéder

à une notification complémentaire de griefs sans porter atteinte

aux droits de la défense à la condition que, comme en l’espèce,

cette formalité soit accompagnée de toutes les garanties prévues

par cet article pour permettre un déroulement pleinement contradictoire

de la procédure ; que tel a bien été le cas en l’espèce ;

Considérant que la société Koyo

soutient qu’il y a contradiction, dans la notification de griefs complémentaire

entre le paragraphe 8.1, dans lequel le premier grief, visé au paragraphe 8.1

de la notification de grief initiale relatif à l’entente sur les

tarifs de référence et les remises, lui est notifié, et

le paragraphe 9 (tableau récapitulatif des griefs), dans lequel

la société Koyo n’est pas concernée par ce premier

grief ;

Mais considérant que la contradiction résulte

d’une erreur matérielle et qu’il ressort clairement des paragraphes 6.1.1

et 6.1.8 de la notification de grief complémentaire que seul le grief

d’entente entre fabricants à l’encontre de clients industriels

dits de première monte fait l’objet de la notification de griefs

complémentaire et a été retenu contre la société

Koyo ; que cette erreur matérielle a été rectifiée

dans le rapport ;

Considérant que la société Koyo

soutient que les sociétés destinataires de la notification de

griefs initiale ont bénéficié d’un délai supplémentaire

par rapport à elle, puisqu’elle n’a reçu que la notification

de griefs complémentaire en date du 31 janvier 2001 ;

qu’en conséquence, les droits de la défense ne sont pas respectés ;

Mais considérant que la société

Koyo a disposé, pour déposer des observations en réponse

à la notification de griefs complémentaire, du délai de

deux mois prévu à l’article L. 463-2 du code de commerce ;

qu’au surplus, il lui appartenait de solliciter un délai supplémentaire,

conformément à l’article L. 463-2, alinéa 4,

du code de commerce, si elle estimait que des circonstances exceptionnelles

le justifiaient, ce qu’elle n’a pas fait ; que son moyen doit

donc être écarté ;

En

ce qui concerne la régularité du rapport :

Considérant que, selon la société

SKF, des intitulés de griefs ont changé entre les notifications

et le rapport, et qu’un nouveau grief d’« interdiction

aux distributeurs français de SKF-France de s’approvisionner auprès

des distributeurs SKF en Italie » a été ajouté

par rapport aux notifications de griefs ; qu’on peut relever, dans

le rapport 1994 du Conseil (page 28), que « le Conseil, dans

ses décisions, ne peut retenir à la charge des entreprises dont

les comportements sont examinés que des griefs ayant fait l’objet

d’une notification » ;

Mais considérant qu’en dépit d’intitulés

légèrement différents, les griefs notifiés sont

dépourvus d’ambiguïté, ainsi qu’en témoignent

les observations faites sur le fond par les parties ; qu’en revanche,

l’interdiction d’approvisionnement en Italie, n’ayant pas été

mentionnée dans la notification de griefs, ne peut être retenue

à l’encontre de la société SKF ;

Considérant que la société Koyo

soutient que le caractère contradictoire de la procédure n’a

pas été respecté, du fait que le rapport n’a pas répondu

de façon approfondie à diverses observations faites par elle dans

son premier mémoire ;

Mais considérant qu’aucune obligation légale

ou réglementaire ne fait obligation au rapport de répondre dans

le détail à l’argumentation des parties, dès lors

qu’il contient l’essentiel des considérations permettant d’établir

de façon précise, motivée et reposant sur des éléments

de preuve spécifiques, les griefs finalement retenus à l’encontre

de chaque partie ; qu’il n’est pas contesté que la société

Koyo, comme les autres parties, a disposé des délais prévus

à l’article L. 463-2 du code de commerce pour produire

des observations en réponse au rapport et que le caractère contradictoire

de la procédure a donc été pleinement respecté ;

En

ce qui concerne l’ancienneté des faits :

Considérant que la société Koyo

soutient que l’ancienneté des faits ne lui permet pas d’infirmer

ou de confirmer les informations figurant dans la notification de griefs et

dans le rapport, qu’elle ignorait qu’une action contentieuse se préparait

et qu’elle n’avait donc aucun motif de conserver des archives ;

qu’en conséquence, la durée excessive de la procédure

a porté atteinte aux droits de la défense ;

Mais considérant que la preuve de la violation

alléguée des droits de la défense ne saurait résulter

ipso facto de la seule durée de la procédure ; qu’il

n’est pas démontré, au cas particulier, en quoi les délais

qui se sont écoulés entre la date des faits dont le Conseil est

saisi, d’une part, l’enquête administrative et les étapes

de la procédure devant le Conseil, d’autre part, auraient porté

atteinte aux droits de la défense ; que, de plus, la société

Koyo, comme toutes les entreprises destinataires des griefs, a eu la possibilité

de consulter l’intégralité du dossier et a été

à même de préparer sa défense ;

En

ce qui concerne le défaut de signature de la notification de griefs et

du rapport par le rapporteur :

Considérant que la société SNR

soutient que les notifications de griefs et le rapport ne sont pas signés

de leur auteur et ne respectent donc pas les prescriptions de la loi du 12 avril 2000 ;

qu’en conséquence, ils sont entachés d’un vice de forme

les rendant irréguliers ;

Mais considérant que la loi du 12 avril 2000

relative aux actes administratifs prescrit la signature des décisions

à caractère administratif ; qu’en l’espèce,

la notification des griefs n’est pas une décision administrative

mais revêt le caractère d’un acte préparatoire, dont

la validité n’est pas conditionnée par la signature dudit

acte ; que la cour d’appel a jugé dans un arrêt du 21 novembre 2000,

TF1, que la notification de griefs et le rapport « sont suffisamment

authentifiés par la mention portée en première page de

chacun d’eux, qu’ils ont été établi[s] par [M. J.-R. B.],

rapporteur auprès du Conseil de la concurrence » ;

En

ce qui concerne les risques de sanction auxquels s’exposent les sociétés :

Considérant que la société Koyo

soutient que le rapport ne lui permet pas d’apprécier le risque

de sanction auquel elle est exposée et que le paragraphe « Dommages

faits à l’économie » figurant dans le rapport

n’évalue pas spécifiquement le dommage imputable aux griefs

d’entente à l’encontre des clients de première monte ;

qu’en conséquence, la société Koyo n’est pas

en mesure d’apprécier le risque d’une sanction pécuniaire

et qu’il en résulte un manquement aux exigences d’une procédure

contradictoire ;

Mais considérant que l’évaluation

du dommage à l’économie ne constitue qu’un élément

d’appréciation pour la détermination des sanctions ;

que les sanctions auxquelles s’exposent les entreprises sont suffisamment

explicitées par les dispositions de l’article L. 464-2

du code de commerce, dans sa rédaction en vigueur à l’époque

des faits selon lesquelles : « Les sanctions pécuniaires

sont proportionnelles à la gravité des faits reprochés,

à l’importance du dommage causé à l’économie

et à la situation de l’entreprise ou de l’organisme sanctionné.

Elles sont déterminées individuellement pour chaque entreprise

ou organisme sanctionné et de façon motivée pour chaque

sanction. Le montant maximum de la sanction est, pour une entreprise, de 5 %

d’un montant du chiffre d’affaires hors taxes réalisé

en France au cours du dernier exercice clos. » ; que le

moyen est sans fondement ;

Sur

les pratiques constatées :

En

ce qui concerne les prix et les remises des fabricants à l’égard

des distributeurs :

En ce

qui concerne la société NTN :

Considérant que la société NTN

fait valoir qu’une erreur de transcription de date a été

commise dans le rapport concernant la date d’annonce de la hausse de juillet

1994, NTN ayant annoncé la sienne le 20 juin 1994 (cote 31)

et non pas le 31 mai 1994 ; qu’elle était informée

à cette date des hausses annoncées par les sociétés

SKF, FAG et SNR, respectivement le 31 mai, le 8 juin et le 17 juin 1994

et qu’elle a donc simplement aligné ses prix sur ceux de ses principaux

concurrents ; qu’aucune preuve d’échanges d’informations

entre elle-même et les autres fabricants ne figure au dossier et qu’un

simple parallélisme de comportement ne peut suffire à qualifier

une entente anticoncurrentielle ;

Considérant que la date d’annonce des hausses

de juillet 1994 par NTN est en effet le 20 juin 1994 ; que cette

erreur matérielle corrigée, aucun élément ne permet

d’établir que la société NTN se serait concertée

avec les autres fabricants afin d’aligner ses hausses de prix sur les leurs,

à l’égard des distributeurs ; que d’ailleurs, un

tel grief ne lui a jamais été notifié ;

En ce

qui concerne les sociétés FAG-France, INA Roulements, SNR

et SKF France :

Considérant que la société FAG-France

prétend que la hausse de 1993 est une hausse moyenne pondérée

de 3 % et, qu’en conséquence, la hausse effectivement supportée

par chaque distributeur est fonction du profil de ses commandes ; qu’aucune

preuve d’entente n’a été apportée sur la hausse

de 4,5 % de 1994 ; que la hausse de 4,5 % annoncée en

janvier 1995 est également une hausse moyenne et qu’aucune preuve

d’entente entre fabricants n’est apportée ; que la hausse

de 5 % de novembre 1995 est spécifique à FAG ; que la

preuve de la hausse, annoncée en 1997 et applicable en 1998, n’est

apportée que par une note manuscrite d’un responsable SNR (cote 76),

indiquant que celui-ci était informé des hausses des autres fabricants

dès le 29 septembre 1997, sans qu’il soit établi

que ce responsable n’a pas été informé de cette hausse

par les distributeurs ;

Considérant que la société FAG

soutient encore avoir établi ses propres taux de remise de façon

totalement indépendante ; qu’elle affirme que la communication

de la grille FAG (cotes 083 et 084 des annexes du rapport) des remises

était un geste unilatéral de FAG aux autres constructeurs présents

à la réunion du 17 décembre 1993, non suivi d’effets ;

que la remise de la grille FAG à SNR était justifiée dans

le cadre de leurs relations clients-fournisseurs ; que l’absence de

décision au cours de la discussion du 17 décembre 1993 [« excellent

outil mais pas décision de la part des intéressés ! »,

cote 079 des annexes du rapport] ne permet pas de conclure à une

harmonisation des remises ; que le tableau de comparaison de prix nets

ne mentionne pas les produits FAG et que la société a pratiqué

des prix nets différents pour le produit référencé ;

qu’en conséquence, les éléments apportés dans

le rapport n’apportent pas la preuve d’une harmonisation des remises ;

que la société FAG fait remarquer, à titre subsidiaire,

que, s’il est prouvé qu’il y a eu des pratiques répréhensibles,

elles sont éloignées dans le temps (année 1993), d’une

durée limitée, de faible incidence sur le marché (FAG ne

détenant que 5 % du marché) et explicables par la situation

très préoccupante de l’entreprise ;

Considérant que la société INA

Roulements prétend qu’elle s’est contentée d’aligner

ses prix sur ceux de ses concurrents comme en témoigne le fait qu’elle

annonce ses hausses de tarifs en dernier ; que, de plus, la concertation

sur les prix qui lui est reprochée porterait uniquement sur les roulements

à billes, soit environ 1 % de son chiffre d’affaires ;

qu’en 1995, elle a été la seule société à

pratiquer une baisse de 7 % des prix des roulements à aiguilles,

tandis qu’en 1997, elle a été la seule à augmenter

ses prix de roulements à billes, et que, toute gamme confondue, ses prix

de vente diminuent régulièrement depuis 1996 (indice 96,3

en 1999 contre indice 100 en 1996) ; qu’en ce qui concerne les

remises, aucune preuve ne figure dans le rapport concernant sa participation

éventuelle à une concertation sur leur niveau ;

Considérant que la société SNR

soutient que l’évolution des prix nets et des remises, et non les

seules grilles tarifaires, est l’élément déterminant

pour mesurer la réalité et l’intensité de la concurrence ;

qu’elle fait, par ailleurs, valoir que le regroupement des distributeurs

leur a conféré une puissance d’achat certaine ; qu’elle

produit en défense une directive interne, émise en 1994, rappelant

à ses cadres que les ententes entre concurrents portant sur les prix

ou les conditions de vente sont strictement interdites ; qu’elle explique

encore que si des hausses tarifaires similaires ont été constatées

en 1994, leur application doit être essentiellement recherchée

dans les caractéristiques propres à ce marché et dans la

volonté d’adopter un barème de prix théorique, destiné

à être un instrument de mesure de la compétitivité

des fabricants et de leurs distributeurs, mais que ces hausses tarifaires n’ont

eu aucun effet sur les prix, puisque les fabricants et SNR, en particulier,

ont adopté une politique de remises totalement autonome ; que le

grief d’entente relatif à la détermination des remises ne

repose sur aucun indice consistant et se trouve clairement démenti par

les analyses de prix effectivement facturés par SNR ; que si des

tentatives ont pu être initiées par certains concurrents de SNR

fin 1993, celles-ci n’ont pas dépassé le simple stade de

la déclaration d’intention et n’ont, en tout état de

cause, jamais reçu l’adhésion de la société

SNR ; qu’en ce qui concerne la hausse linéaire des tarifs SNR

de 4,5 % du second semestre 1994, annoncée le 17 juin 1994

aux distributeurs, elle soutient qu’il s’agit d’un alignement

sur la hausse du leader SKF, comme en témoigneraient les dates d’annonces

des hausses, et qu’il en serait de même pour la hausse de 4,5 %

du premier trimestre 1995 ainsi que pour la hausse de 3,5 %, applicable

aux tarifs le 4 mars 1998, qui d’ailleurs aurait été

annoncée le 4 mars 1998 et non pas le 15 décembre 1997,

comme l’indique le rapport ; que, pour preuve de l’autonomie

de son comportement, elle fait valoir qu’elle a pratiqué des hausses

en 1996 et 1997 ; que, selon elle, les échanges d’informations

avec la société INA se situent dans un rapport client-fournisseur ;

Considérant que la société SKF-France

soutient que ni la télécopie émise le 14 septembre 1993

par la direction commerciale de SNR à son siège à Annecy

(cotes 479 à 481 des annexes du rapport), ni les déclarations

du 2 décembre 1998 d’un responsable de SNR (cotes 069

à 071 des annexes du rapport) ne sont probantes ; que la seule

constatation des hausses intervenues et de leurs dates d’annonce et d’application

ne permet pas d’apporter la preuve d’une entente ; qu’il

s’agit là seulement d’un parallélisme de comportement ;

que, par le relais des distributeurs, les concurrents sont rapidement informés

des décisions des fabricants ; qu’en ce qui concerne la hausse

applicable en janvier 1998, elle considère que la note manuscrite saisie

dans le bureau de M. Pinchon, datée du 27 septembre 1997

(cote 76), n’apporte pas la preuve voulue, puisque, si la lettre-circulaire

d’information de SKF à ses distributeurs, indiquant une hausse de

3,5 % à compter du 1er janvier 1998,

date du 1er octobre 1997, SKF avait prévenu

oralement ses distributeurs au préalable, ce qui a permis aux autres

fabricants d’être informés ; qu’elle infère,

par ailleurs, l’inexistence d’une entente entre les fabricants du

fait que ses concurrents effectuent des études comparatives de prix,

travaux qui seraient inutiles en cas d’entente sur les prix à pratiquer ;

qu’enfin, SKF nie être le « meneur de jeu »

des trains de hausse :

Considérant que, selon la société

SKF-France, la concertation entre les fabricants sur les remises n’est

pas établie et que, en toute hypothèse, elle n’a eu aucun

effet anticoncurrentiel ; qu’elle soutient que les faits et déclarations

venant en appui du grief d’entente sur les remises consistent en la seule

déclaration de la société SNR, en date du 2 décembre 1998,

se référant à une réunion entre fabricants tenue

le 17 décembre 1993 ; que l’analyse du rapporteur

sur l’évolution des prix nets d’un seul produit standard, le

6203-2RS, ne saurait apporter une preuve sur l’ensemble des produits et

qu’elle ne comprend pas de produits FAG ;

Mais, considérant, en premier lieu, que les sociétés

FAG-France, INA Roulements, SNR et SKF ne contestent pas les déclarations

de MM. Bordeaux et Kempf, respectivement, directeur commercial et directeur

réseau France de la société SNR, en date du 2 décembre 1998

(cotes 69 à 71), citées dans les constatations ci-dessus,

et selon lesquelles des représentants des sociétés NSK,

Koyo, FAG, SKF et SNR se sont rencontrés le 17 décembre 1993

dans un café de la région parisienne, réunion au cours

de laquelle, le représentant de la société SKF a remis

à l’ensemble des participants des grilles de remises maximum, qu’il

aimerait voir appliquer ; que, selon ces déclarations, SKF et FAG

ont effectivement demandé, courant septembre 1993, à SNR de sortir

le tarif applicable en 1994, le 1er novembre 1993,

et d’appliquer les mêmes remises commerciales qu’eux ;